3000万円を30年で貯めるなら年100万円貯蓄する必要が!?

安心できる老後のためにはお金はいくら必要なのか?

「もしも50代で早期リタイアしたいとか、60歳を過ぎて何歳まで働くのか、というように完全リタイアする年齢がいつなのかでも必要資金は変わります。早期リタイアしたいなら3000万円では到底足りませんし、ある程度の年齢までは毎月の不足分を働いて補うのなら、3000万円より少なくてもいいかもしれませんね」(深野さん)。

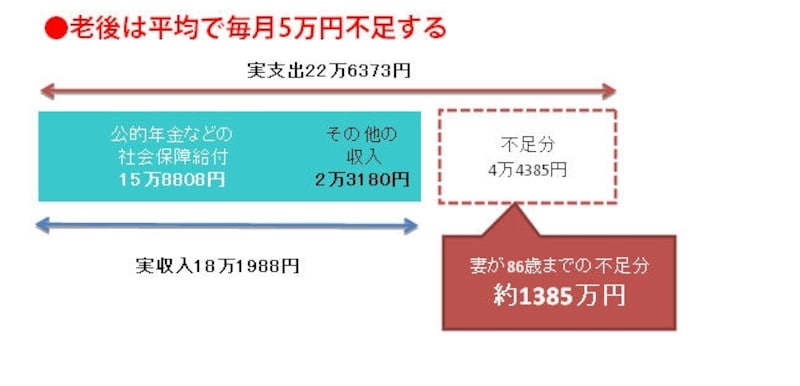

※総務省家計調査報告(平成23年度)より。高齢無職世帯(世帯主が60歳以上の無職世帯)のデータ

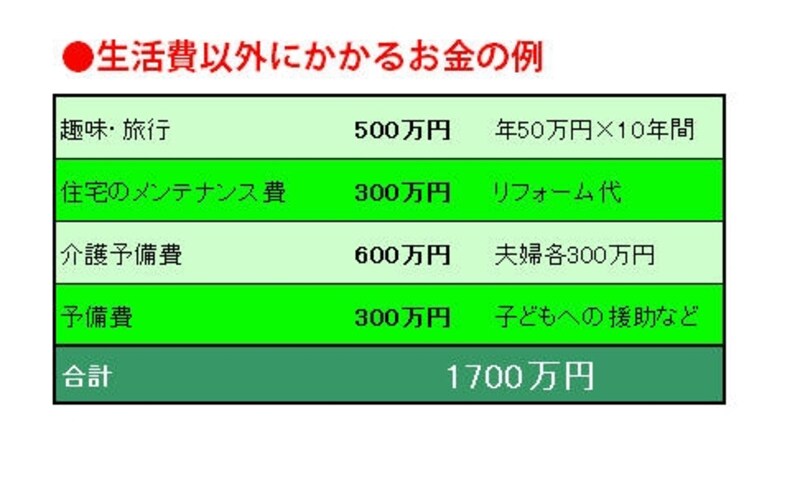

やはり3000万円程度のお金が必要に

老後資金も運用して、収益を得る

単純に3000万円を30年で貯めようとすると、1年で100万円貯めなくてはならないことになります。毎月の貯蓄額は8万3000円。これから子どもの教育費がかかり、マイホーム取得をするなら頭金の用意もしなくてはいけません。その後には住宅ローン返済も待っています。それに加えて自分たちの老後のために毎月8万円を超える貯蓄は、かなり難しいのではないでしょうか。「まだ先の話になりますが、子どもの独立後はドライブをかけて貯蓄スピードをUPさせることができます。子どもの教育にかかっていたお金は、すべて自分たちの老後資金に回せますし、夫婦二人の生活になれば削減した生活費を貯蓄に回せます。また老後に3000万円といっても、60歳、65歳になったときに全額使うわけではなく、運用しながら取り崩すことになるので、うまく投資商品を使えば運用益も期待できます。今、すべてを並行して、かつ全力で考えなくてもいいのです」(深野さん)。

次のページでは、「節約系」と「プチ贅沢系」の老後のお金と生活を見てみましょう

監修/深野康彦(ファイナンシャル・プランナー) 取材・文/伊藤加奈子

イラスト/小松恵 パネルデザイン/引間良基