自営業者が活用したい「節税」もできる年金制度

自営業者に有利な年金制度を活用して貯めよう

「意外と見逃している人が多いのですが、自営業者なら節税もできる公的な制度をちゃんと利用して、そのあと余裕があれば投資商品などで老後資金を準備するのがいいでしょう」(深野さん)。深野さんが、まず加入すべきと言うのは、「国民年金基金」もしくは「国民年金付加年金」。名前は知っていてもメリットまで理解している人は多くないのでは。

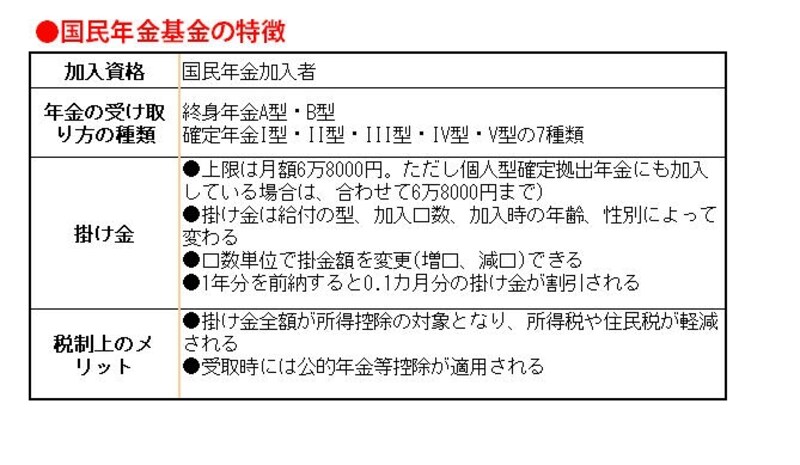

国民年金基金は、国民年金の加入者(第1号被保険者)であれば、だれでも加入でき、掛け金は全額が所得控除になりますので、自営業者には税制上のメリットが大きい制度です。掛け金は、加入時の年齢や性別、将来の年金の受け取り方などで異なりますが、上限は月額6万8000円まで(個人型確定拠出年金と合算)となっています。たとえば、30歳男性で「終身年金A型」を選択した場合、掛け金は9740円。これで生涯にわたって基本月額年金2万円が受け取れるのです。当然、年齢が高くなれば掛け金は増え、受け取れる年金額も少なくなるので、早くから加入をしたほうがオトクというわけです。

節税にもなる国民年金基金

このほかに、通常の国民年金保険料に毎月400円の付加金を上乗せして支払う「国民年金付加年金」という制度もあります。上乗せされる年金額は「加入した月数×200円」で65歳から生涯受け取れます。1年加入した場合、掛け金は4800円で受取額は年2400円。つまり、2年で元が取れる計算になり、これもオトクな制度です。

自営業者の退職金代わりの「小規模企業共済」

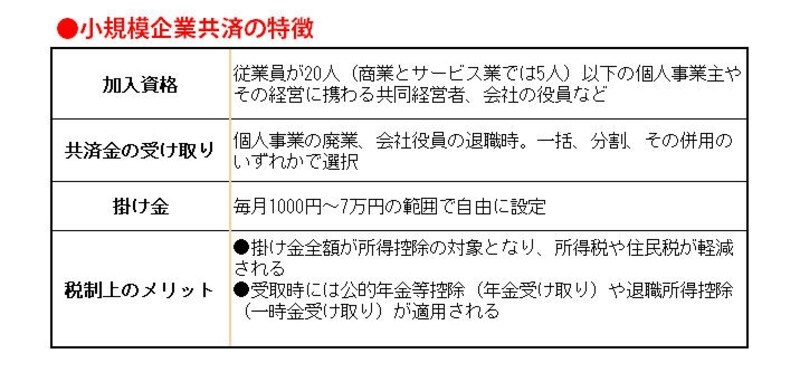

サラリーマンと違って、自営業者には退職金はありませんが、それに代わる制度があります。(独)中小企業基盤整備機構が運営するもので、個人事業主や共同経営者、会社の役員などが加入できる共済です。個人事業を廃業したり、会社の役員を退職したときなどに共済金(解約手当金)が支払われます。掛け金は毎月1000円~7万円までで自由に設定でき、全額が所得控除されます。

掛け金は全額が所得控除される小規模企業共済

個人型確定拠出年金も活用できる

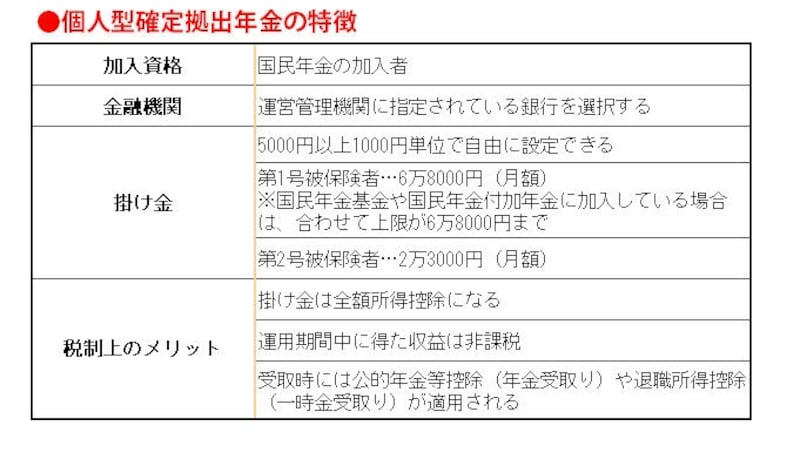

サラリーマンしか使えないと思っている人も多いのでは? 確定拠出年金制度には、自営業者が利用できる「個人型」があり、仕組みは企業で導入しているものと同じで、自分で運用する金融商品を選び、その運用実績で将来受け取る年金が変動するというもの。企業型との違いは、当然のことながら、掛け金は個人が支払うことと、事務費などの手数料がかかるということです。最大のメリットは掛け金が所得控除されて節税が可能なこと、運用期間中に得た収益は非課税なこと、年金で受け取る場合は公的年金等控除が、給付金を一括で受け取る場合は退職所得控除が受けられることです。

自営業者が使える確定拠出年金の個人型

「民間の個人年金保険に加入したり、投資信託などを利用して老後資金を準備する前に、こうした税制メリットのある公的な制度を徹底的に活用しましょう」(深野さん)

次は、老後のお金の貯め方、自分年金の作り方をご紹介します!

監修/深野康彦(ファイナンシャル・プランナー) 取材・文/伊藤加奈子

イラスト/小松恵 パネルデザイン/引間良基