「わざわざ」金融機関に口座を開くことが大事

手元に置いて、取り崩さないように、引き出しが難しい口座に預けるのも一考

「老後資金をきちんと貯めるコツは、引き出しにくい口座、金融商品で積み立てていくことです」。

給与振込口座に使っている金融機関で自動積立貯蓄をするのが一番カンタンですが……「他の目的の貯蓄と分けて管理するのは難しいし、60歳、65歳まで引き出さない、使わないようにと思っていても、ついつい目的以外に使ってしまう可能性もあります。これを機に証券口座を開設するのもいいのでは」。

ネット銀行の金利はやや高めなので、少しでも有利にと考えがちですが、ネット銀行で積み立てができるところは限られていて、毎月決まった額をATMから入金するとなると、途中で積み立てを止めてしまう可能性があります。入金は自動振替などでシステム的に積み立てができるものを選ぶようにしましょう。

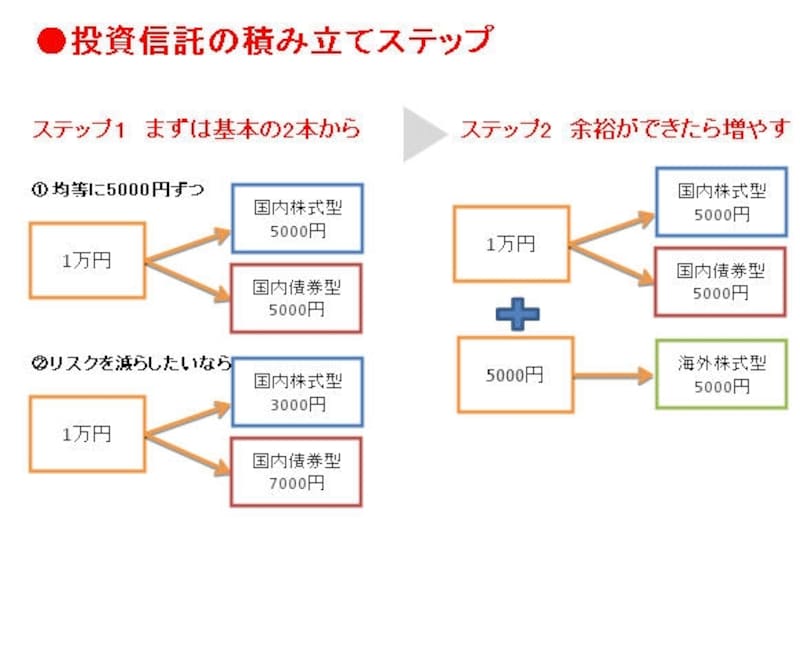

投資信託を利用するなら、最初は2本で

30年後という長期にわたって準備する老後資金。その間には経済環境の変化も起きインフレに向かう可能性もあります。インフレでお金の価値が目減りするリスクに対応するには、投資商品を上手に利用することが不可欠。少額から積み立てができる投資信託であれば、さまざまな投資対象があり、価格変動のリスクも抑えることが可能です。深野さんは、「投資信託を使う場合、投資対象を分散させてリスクを軽減したいところですが、最初は株式と債券の基本の2本からはじめれば十分です」と老後資金ならではの利用法をアドバイス。図11にあるように、毎月1万円を投資信託で積み立てるとした場合、国内株式と国内債券の投資信託を5000円ずつ積み立てます。運用実績次第で、国内株式と国内債券の積立額の割合を変えるなどの工夫もしていきます。また、「あまりリスクを多くとりたくないということなら、国内株式の割合を減らし、国内債券の割合を増やすことで安定した運用にすることも可能です」(深野さん)。

リスク分散のために株式と債券から始め、余裕ができたら割合を変える

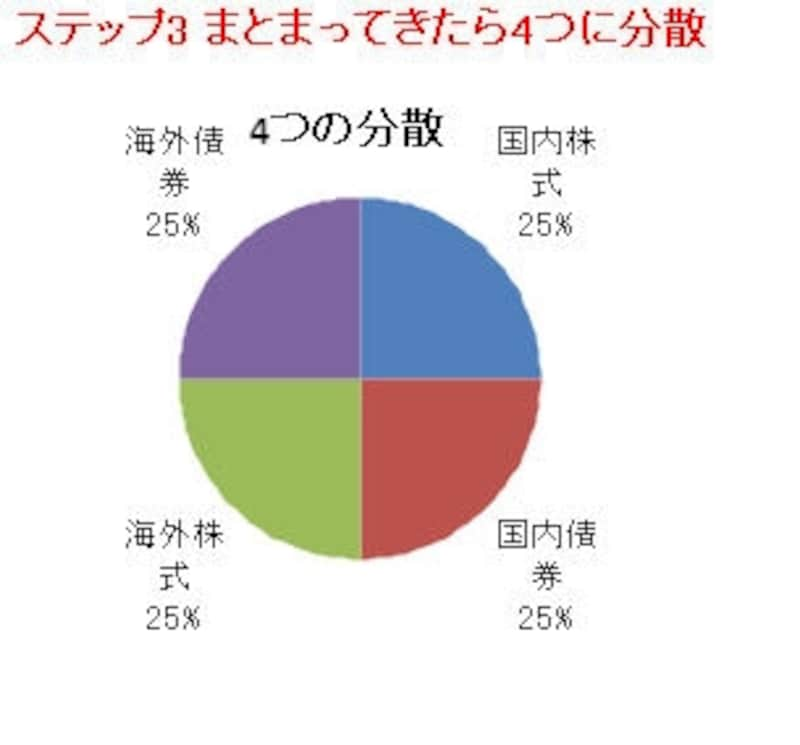

少し余裕がでてきたら、海外株式を加える、海外債券を加えるというように段階を踏んで行けばOK。ある程度、積み立てが進み、資産が増えてきたところではじめて、ポートフォリオの組み替えなどをすればいいわけです。

余裕ができれば海外株式、海外債券も加えて分散させる

次のページでは、自分年金を作るのに向いた、投資信託を推薦してもらいます

監修/深野康彦(ファイナンシャル・プランナー) 取材・文/伊藤加奈子

イラスト/小松恵 パネルデザイン/引間良基