固定費削減で効率的な家計の見直しを

貯蓄できる家計にしたい。しかし、これまで貯められなかった人にとって、残念ながら今後の増税により「貯蓄できる家計」へのハードルは、より高いものになります。それをどう攻略していくか、実際の家計サンプルをもとに考えてみましょう。

毎月赤字家計だという貯蓄10万円のAさんの家計

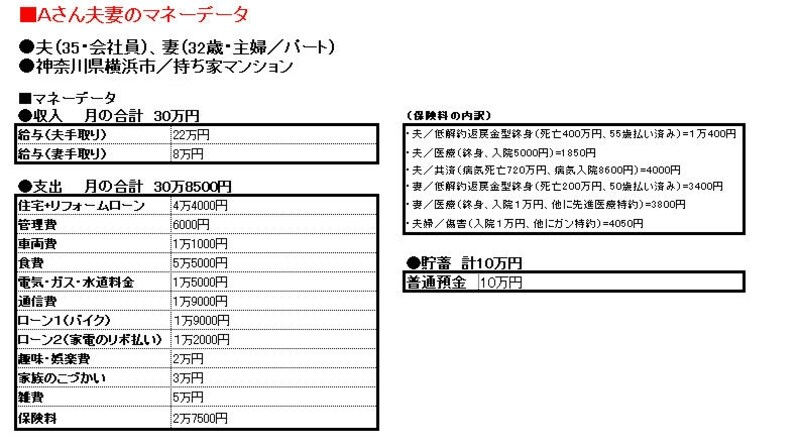

横浜市在住のAさん夫妻。上のデータで示したとおり、貯蓄は普通預金に10万円のみという、典型的な貯められない家計です。その要因となったのが、昨年のご主人の転職。月収が4万5000円もダウンし、ボーナス支給もなくなることに。家計はアッという間に赤字に転落です。住宅は、その前年に築35年の古いマンションを360万円で購入。同時に、300万円かけてリフォームもしました。資金はともに全額借り入れの15年返済、金利は住宅ローンが1.475%、リフォームローンが3.475%となっています。

このAさんの家計、ファイナンシャル・プランナーの八ツ井慶子さんは問題点をこう指摘します。

「家計の見直しは固定費から手をつけるのが基本。削減しても、流動費と違って生活水準が変わらず、削減効果も高い。ところが、Aさんの場合、収入が下がったのに逆にローンを増やしてしまった。ここがまず重大な過ちです」

ローンは、住宅とリフォームの他にバイクと家電があります。バイクは通勤に利用することで交通費を削減しようと新たに購入。また、リボ払いで購入した省エネタイプの家電は、光熱費の削減を考えた結果ということですが……。

「バイクもエコ家電も順番が逆。長い目で見れば得であっても、貯めてから買うべきでした。しかも、購入したバイクは高額で金利も高い(80万円借り入れ、金利5.5%)。リボ払いも同様です。家計に貯蓄の仕組みを作るためには、先取り貯蓄できる状況に変えることが大切。しかし、ローンを多く抱えたことで、まさに正反対のことをしてしまいました。時間はかかりますが、貯蓄をし、バイクと家電のローンを完済してしまうこと、これがまず先決でしょう」

ローンとともに固定費の代表が保険料。Aさんの場合、月3万円近い保険料が負担になっていることも事実ですが、貯蓄性のある低解約型の終身保険もその中に含まれています。

「終身保険の貯蓄性を否定はしません。ただ、中途解約の時期によっては元本割れ、というリスクも同時に抱えています。そういったリスク商品に長期間預け、そのための積立で毎月家計が赤字。これはやはりおかしな話です。掛け始めたばかりなら、元本割れでも解約して、浮いた分を貯蓄に回す。そういう選択肢もあると思います」

八ツ井慶子さん

ファイナンシャル・プランナー。大学卒業後大手信用金庫に入庫。本当にお客様にとっていいものを勧められる立場になりたいとの思いから、個人相談が中心のファイナンシャル・プランナーとして独立。近著に『ムダづかい女子が幸せになる38のルール』(かんき出版)と『サラリーマン家庭は"増税破産"する! 』(角川oneテーマ21)がある。テレビ、新聞、雑誌などでも活躍中。All Aboutマネーのガイドを務める

次のページでは、さらなる家計の見直しや意識の持ち方をレクチャーします

取材・文/清水京武 イラスト/モリナガ・ヨウ パネルデザイン/引間良基