公認会計士って、税理士と何が違う?

「あの~、公認会計士って、税理士と何が違うんですか?」私が公認会計士になってから、いちばん良く聞かれた質問がこれです。一般の人にとってみれば、たしかに違いが分かりにくいんですよね。

そこで、公認会計士と税理士を比べながら、公認会計士を知ってもらいたいと思います。

公認会計士と税理士の違い1

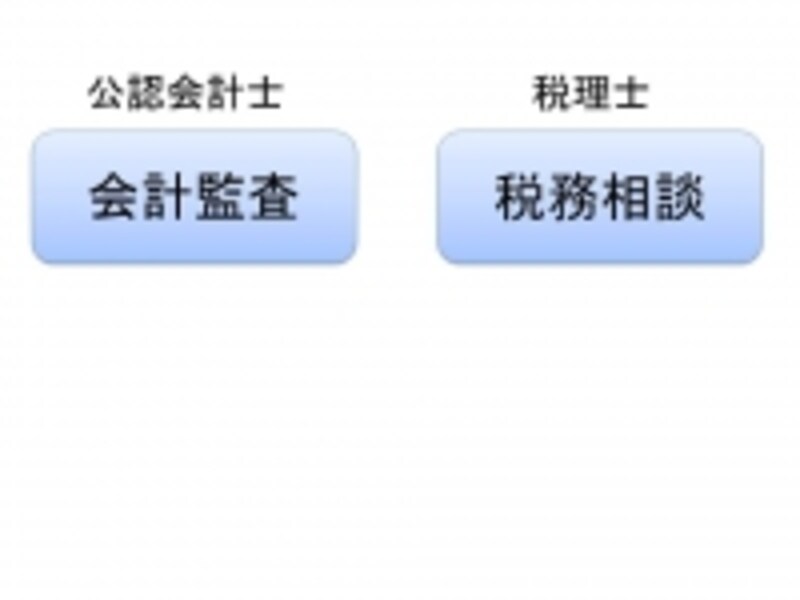

公認会計士にしかできないこと、それは会計監査です。上場企業などの公共性が高い組織には、会計監査が法律で義務づけられています。この会計監査を実施できるのは、公認会計士または監査法人(後述)と定められているのです。

一方、税理士にしかできないことは、税務相談や税務書類(申告書)の作成で、これも法律で定められています。

分かりやすくいえば、「公認会計士=上場企業などの会計監査をする人」「税理士=中小企業を中心に税務相談をする人」となります。

ですから、税理士が上場企業の会計監査をすることはできませんし、公認会計士が税務相談をすることもできません。

「ちょっと待って、うちの会社の税務相談や税務書類の作成は、公認会計士にやってもらっているよ!?」という方もいらっしゃると思います。それは、その公認会計士が、公認会計士資格だけでなく、税理士資格も保有しているからこそ、できることなのです。

公認会計士のキャリアって?

それでは、公認会計士はどのようなキャリアを進んでいるのでしょうか?公認会計士のオーソドックスなキャリアは、公認会計士試験に合格後、監査法人に入所し、そこで上場企業の会計監査に携わるというものです。