事例1~老齢年金が受給できない自営業夫婦

公的年金のある老後とない老後、自営業者の老後と会社員の老後を比較します

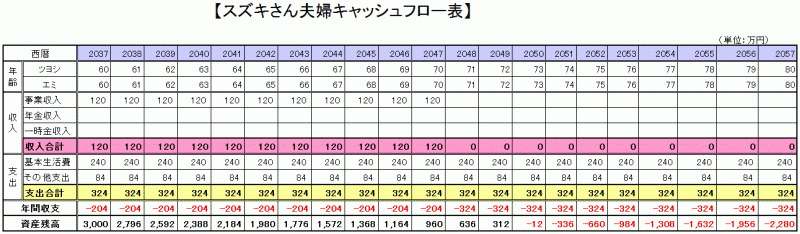

自営業のスズキツヨシさん(昭和52年4月5日生まれ、35歳)と妻エミさん(昭和52年4月2日生まれ、35歳)は、これまでに国民年金の保険料を納めたことがありません。このままでは公的年金がもらえないと言われていますが、年金は正直あてにしていません。

老後資金は自分たちで準備しようと考えているので、60歳までに3,000万円位を用意しようと思っています。仕事は60歳以降も70歳まで続け、可処分所得は年間120万円程度を確保するつもりです。60歳以降の生活費等の支出は統計値を参考にしています(統計値は総務省「平成23年家計調査」より世帯主が65歳以上の無職夫婦の平均値を使用)。このような条件で作成したスズキさん夫婦のキャッシュフロー表は以下の通りです。

(クリックすると拡大します)

約3,000万円の老後資金を準備し、70歳まで仕事を続けても、このまま国民年金保険料の未納を続け、将来全く公的年金がもらえないとしたら、スズキさんが73歳になった時点で資産残高がマイナスになります。そして、80歳のときは2,280万円のマイナスになってしまいます。

なお、スズキさん夫婦は国民年金保険料の未納を続けていると老齢年金がもらえないだけでなく、保険料未納中に病気やけがで障害の状態になっても障害年金がもらえません。国民年金保険料の未納は老後の生活に影響するだけでなく、現在の生活に影響することもあります。

事例2~満額の老齢基礎年金を受給する自営業夫婦

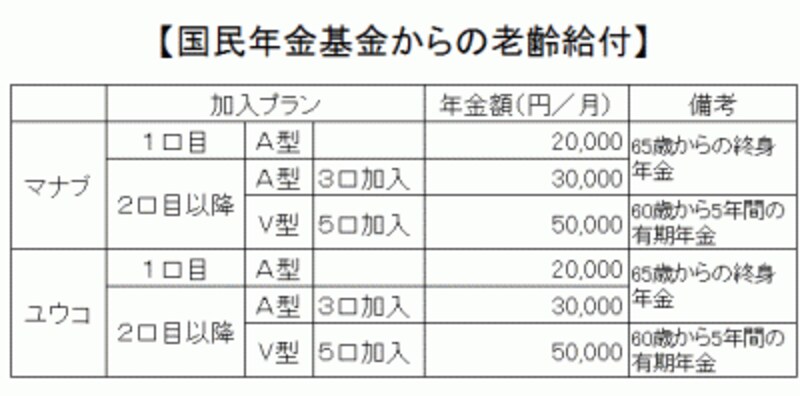

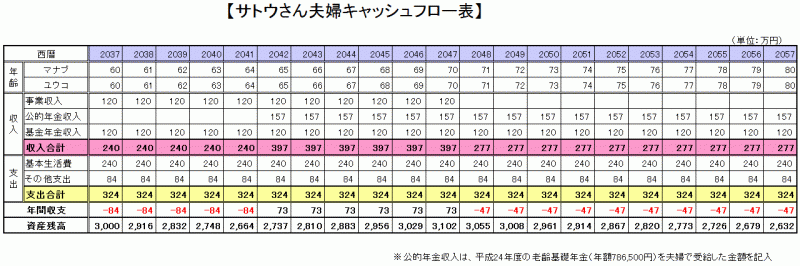

自営業のサトウマナブさん(昭和52年4月15日生まれ、35歳)と妻ユウコさん(昭和52年4月12日生まれ、35歳)は、夫婦とも20歳で国民年金に加入し、ずっと保険料を納付しています。今後も60歳まで保険料を納付する予定です。また、20代の時、結婚を機会に夫婦で初めて国民年金基金に加入し、現在の加入状況から将来国民年金基金から受給する年金は以下のようになっています。

(クリックすると拡大します)

サトウさん夫婦は国民年金が受給できる65歳以降も仕事を続けるので、事業収入・公的年金・国民年金基金の給付が受給できる間はキャッシュフロー表にゆとりがあります。仕事をやめても終身で受給できる公的年金と国民年金基金の老齢年金があるので、80歳では資産残高が2,632万円。マイナスになることはありません。

事例3~厚生年金に加入した会社員夫婦

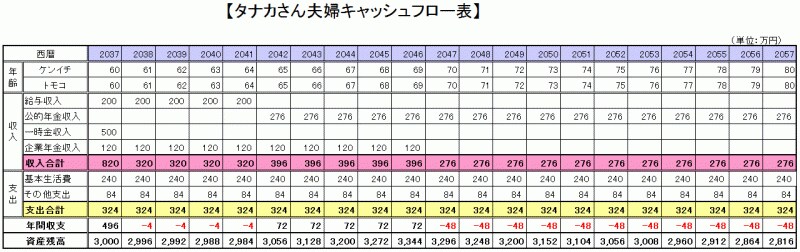

会社員のタナカケンイチさん(昭和52年4月25日生まれ、35歳)は、大学卒業後民間企業に就職し、厚生年金に加入しています。妻のトモコさん(昭和52年4月22日生まれ、35歳)は専業主婦で、20歳から国民年金に加入し、結婚後は第3号被保険者です。ケンイチさんの勤務先は60歳で定年退職した後、再雇用制度を利用して65歳まで仕事を続けることができます。再雇用後の可処分所得は200万円程度で、企業年金は60歳から10年間、年額120万円を受給する予定です。また、定年時に一時金で500万円を受け取り、老後資金は約3,000万円を準備する予定です。65歳以降の公的年金収入は現在の高齢者モデル夫婦が受給する月額23万円(年額276万円)を受給、60歳以降の支出はスズキさん・サトウさん夫婦と同じ条件としてキャッシュフロー表を作成すると以下のようになります。

(クリックすると拡大します)

タナカさん夫婦は、ケンイチさんが65歳まで仕事を続けるので公的年金(厚生年金と国民年金)が支給される65歳まで収入が途切れる期間がありません。企業年金や公的年金だけでなく老後資金も準備するので、80歳では資産残高が2,816万円。マイナスになることはありません。