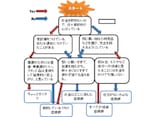

情報収集力、行動力に自信があれば変動金利

ローンの設定の仕方を間違えると、取り返しがつかないことになる場合も。無理ない返済額で設定しよう。

経済の情報を追うのが苦手なら固定金利

固定金利が合う人は、変動金利とは逆に「収入に対して借入金が多め」の方に合っています。「リスクを理解できない人」や、「経済ニュースを日々追うのが苦手な人」、「金利のことなどあまり考えたくない人」にもこちらが向いています。何千万円もの金額を30年以上かけて返済するような負担の大きい住宅ローンを組んでいる方は、毎月高額のローン返済に追われているはずです。返済期間が長くなればなるほど、利息分で返済総額は増えてしまうので、ローンを組む際に月々の返済額を高くして、早期返済しようと考えている方は多いでしょう。月々の返済が多い方が変動金利を利用し、利上げで返済額がアップしてしまうと、すぐさま家計がパンクする危険性があります。月の返済額で無理をすると、返済の滞納につながる

ローン返済額の設定は、住宅ローンを組む上での最大の注意点でもあります。返済額を考えるときは、よく「年収の25%」という返済比率が目安とされます。世帯年収400万円では100万円。月収を30万円程度に仮定すると、毎月のローン返済額は8万3000円程度。これくらいなら何とかやっていけそうな気もしますが、不景気で、収入がなかなか上がらない今、必ずしもこの数字なら安心とは言えません。もし、収入がダウンし、月収が25万円まで下がっても、ローン返済額は変わらないので、かなりの重荷となりそうです。ですから、決して無理をしないこと、それが鉄則です。年収の25%ではなく、25%“以内”で、継続できる返済額を設定しましょう。万一、無理な設定をして滞納すると、金融機関はまず督促状を送ってきます。それでも支払わないと、大体3~6ヵ月という短期間のうちに、あなたの家は差し押さえられて、競売にかけられてしまいます。そんな最悪の事態を回避するためにも、頭金はたくさん用意し、無理のない返済としたいものです。