事例1~フリーランス夫婦の個人年金の選び方

フリーランス夫婦と会社員夫婦の事例です

■60歳からの収入確保

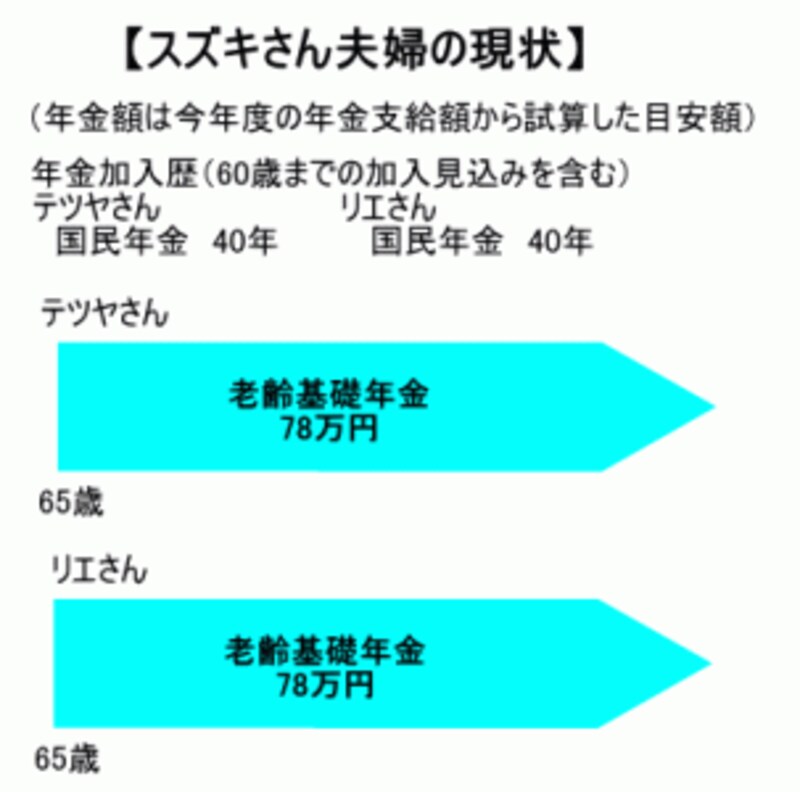

スズキさん夫婦の希望は、60歳以降の収入確保です。公的年金が支給されない65歳までの5年間は有期年金か確定年金で準備し、65歳以降は公的年金の上乗せとなる終身年金で準備するなど、60歳以降安定した収入を確保するとよいでしょう。

■夫婦どちらかが死亡したときの備え

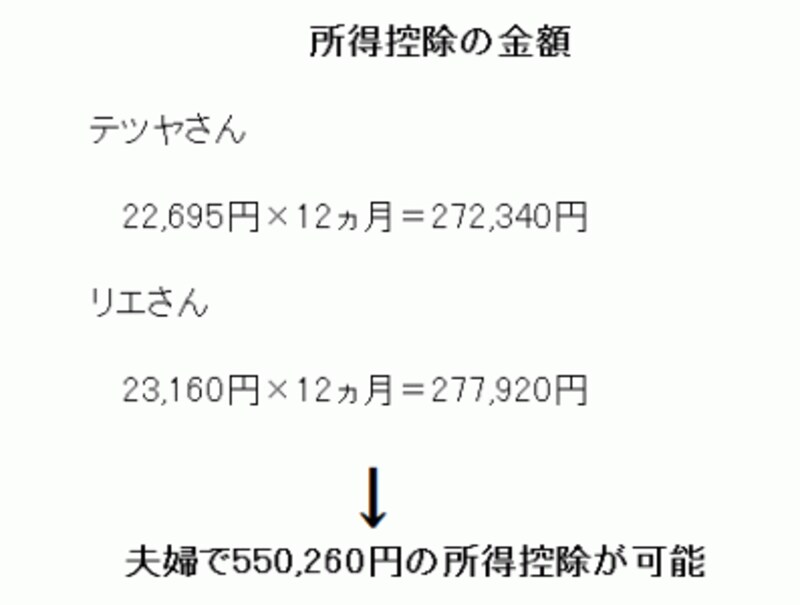

なお、スズキさん夫婦の遺族年金は遺族基礎年金のみですが、テツヤさんが60歳を迎えるときは子どもが成人しているので、リエさんは遺族基礎年金が受給できません。夫婦どちらかが死亡した場合でも年金が支給される保証期間がついた終身年金の方がより安心でしょう。また、スズキさん夫婦はお互いにフリーランスで収入があります。テツヤさんとリエさんがともに個人年金に加入すると、確定申告の際にそれぞれ所得控除を利用できるので有利です。

■税制メリットを活かす

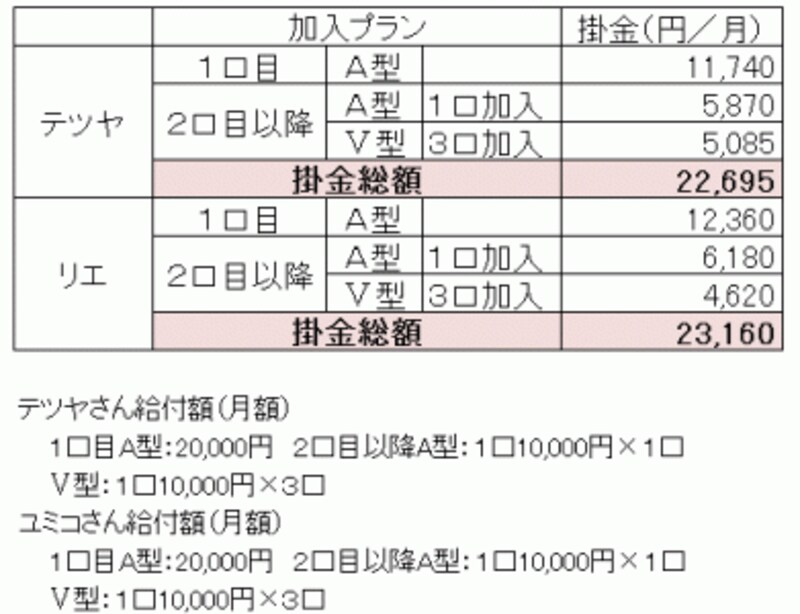

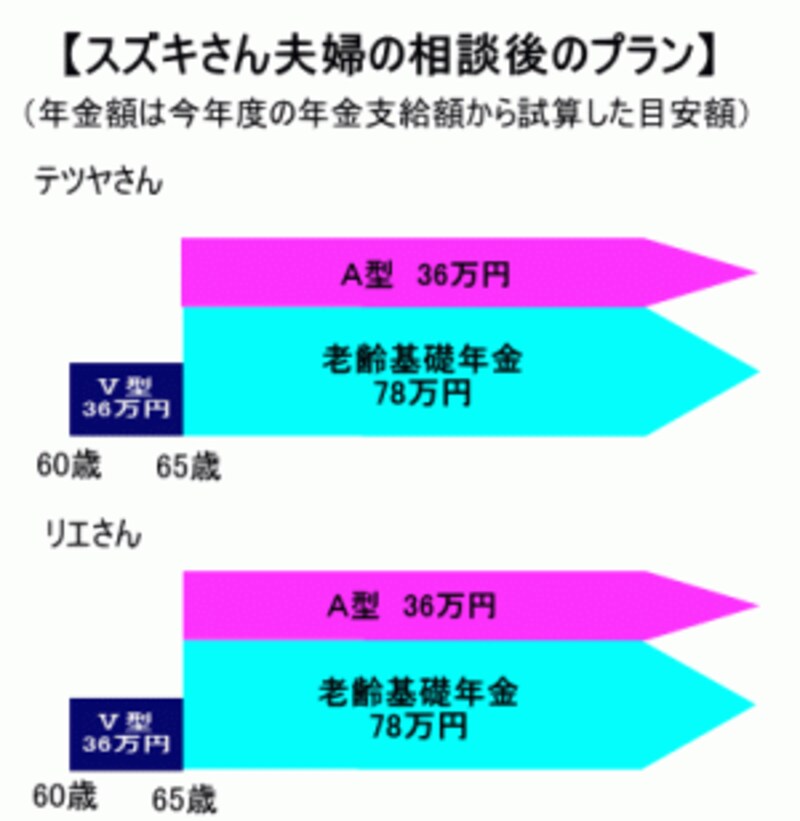

スズキさん夫婦は国民年金の第1号被保険者なので、税制上のメリットが高い国民年金基金で60歳以降の収入を確保する組み合わせを考えてみましょう。国民年金基金のV型に加入すると60歳から65歳までの5年間の確定年金、A型に加入すると65歳から15年間の保証期間のついた終身年金を受給することができます。

なお、民間の個人年金は生命保険料控除として所得控除できるのが最大5万円(平成24年1月以降に契約した個人年金は最大4万円)ですが、国民年金基金は負担する掛金全額を社会保険料控除として所得控除できます。税制メリットがより大きくなります。

事例2~会社員夫婦の個人年金の選び方

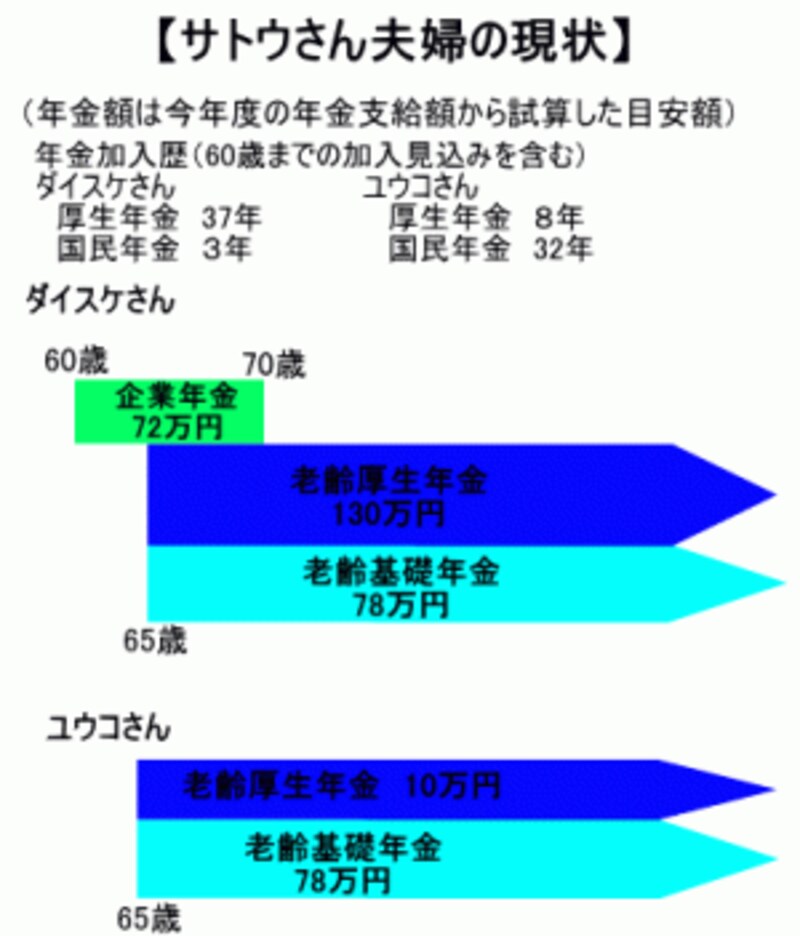

昭和50年4月5日生まれのサトウダイスケさん(37歳)は会社員です。大学卒業後現在の会社に就職し、60歳の定年まで勤務する予定です。奥さんのユウコさんは昭和49年4月16日生まれ(38歳)で、大学卒業後ダイスケさんと同じ会社に就職しましたが、出産のため平成16年3月で退職しました。現在は専業主婦で、今後仕事をする場合はダイスケさんの扶養の範囲で仕事をするつもりです。ダイスケさんは学生時代に国民年金、就職後は厚生年金に加入しています。また、企業年金として60歳で退職すると年額72万円の確定年金が10年間支給されます。ユウコさんは学生時代に国民年金、就職後は厚生年金に加入し、退職後は第3号被保険者になりました。ダイスケさんの退職後は国民年金に加入するつもりです。ユウコさんは退職時に企業年金を一時金で清算したので、企業年金はありません。サトウさん夫婦が受給する公的年金と企業年金は以下の通りです。

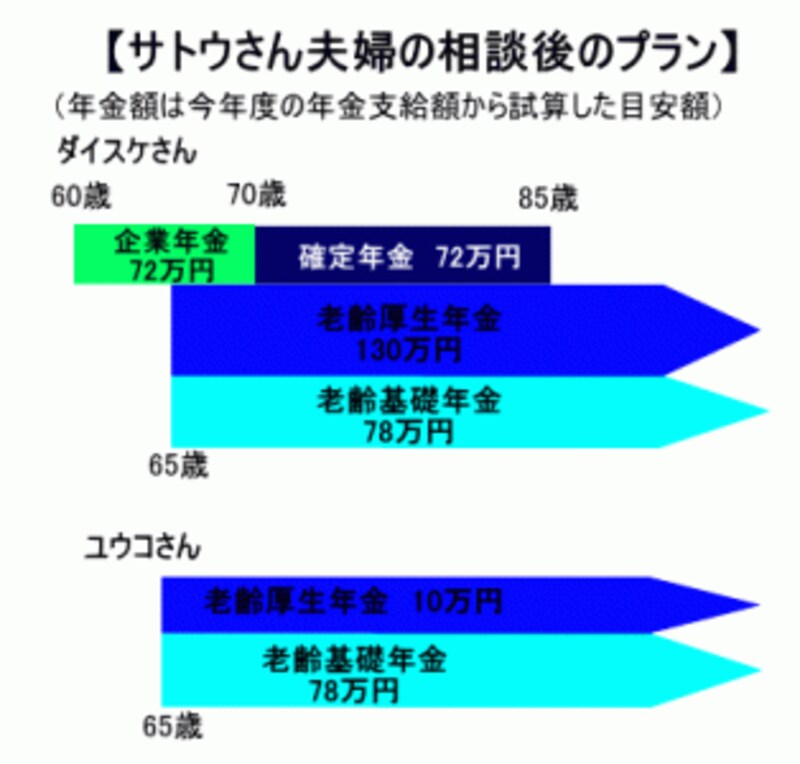

サトウさん夫婦は、老齢基礎年金と老齢厚生年金を受給することができますが、65歳からの支給開始となります。60歳から企業年金が受給できるため、公的年金が受給できない期間の収入を個人年金で補完するか働き続けるかどうか考えています。

企業年金の支給がなくなる70歳以降、夫婦で受け取る年金額が月約24万円と今の生活水準と比べてぎりぎりなので、もう少し増やしてゆとりのある生活をできればと思っています。そこで70歳以降、個人年金で収入を確保しておきたいと思っています。

平均余命から考えて70歳から85歳までの15年間受給できる個人年金に加入するとサトウさん夫婦の希望する期間、個人年金を受給することが可能でしょう。70歳以降15年間受給する年金は、企業年金と同程度とします。月額約30万円となりますので、少しはゆとりもできるでしょう。