投資を始めるにはどうしたらいい?

投資は攻めのお金で積極的にするのもOK。貯金のルールは守りつつ、余剰資金で増資を狙おう

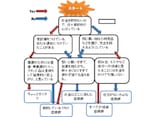

では、大前提が整ったうえで投資を始めようとする場合、どのような姿勢で臨むべきでしょうか? これについては、それぞれの家族構成や収入、持ち家の有無、人生設計のプランなどによって、大きく異なります。具体的に言うと、取れるリスクのレベルが異なるのです。

「リスクあり」と「リスクなし」の比率

守るお金に関しては、リスクを意識しにくい普通預金、定期預金などを用いるべきですが、逆に攻めるお金に関しては、大なり小なりリスクを取ってもよいと考えています。 どんどん運用して老後資金をたっぷり作るぞ! と考えるなら、攻めるお金の9割以上を、ある程度リスキーな金融商品に回してみてもOK。逆に株で失敗した親・知り合いを見て、そういう風になりたくないと強く思うなら、余裕資金のごく一部を公社債が対象の投資信託のような、安全性の高い金融商品のみに投資しようと検討してもよいでしょう。特にこだわりがない場合、あまりリスクの少ない運用を3割程度、リスクのある運用を7割程度で考えてみることをオススメします。「意外とリスクを取る運用の比率が高い」と感じるかもしれませんが、守るお金はリスクの伴いにくい預貯金で持つべきと考えているので、その分、攻めるお金は安全性の比率を下げてもいいと思っています。リスクあり7割、リスクなし3割という数字は、資産全体ではなく「攻めるお金(余裕資金)」の中での配分です。その点はくれぐれもお間違えのないように。