家計バランスの改善で無駄を省く

保険の見直しは効果が大きい

今加入している保険は果たして適切なものでしょうか。似たような保障が重複していたり、子どもたちが成長したにもかかわらず、保障サイズが大きなままになっていませんか?

同じ保障のままでも、別の保険会社の商品に切り替えるだけで、保険料がぐんと圧縮できることもあります。

住宅ローンも見直しの効果も大。他の住宅ローンに切り替える、ローンの一部を繰上返済するなどやり方はいろいろあります。

また、日々の生活でちょこちょこ使っているお金にも無駄が潜んでいます。最低でも1ヵ月、できれば3ヵ月間だけ家計簿をつけて、自分のお金の使い方を振り返ってみましょう。慣れるまではたいへんに感じるかもしれませんが、続けているとお金の使い方のクセが見えてきますよ。

お金の使い方を記録して、自分の中でさほど重要でない部分から節約をしていきましょう。

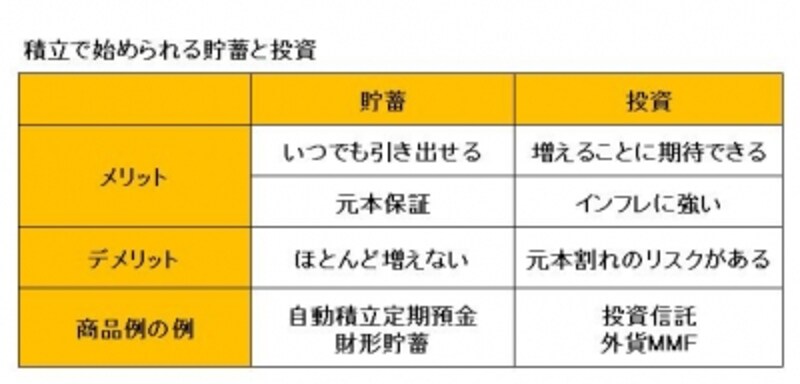

自動積立で「貯まる仕組み」をつくる

貯蓄目標額を計算して、無駄な支出を見直したら、今度はそれを確実に貯める仕組をつくりましょう。基本は元本が保証される貯蓄で、銀行の自動積立や社内預金制度、財形貯蓄制度を活用します。お給料が振り込まれた日に自動的に貯蓄にお金が回るようにして、手間をかけないでも確実に貯蓄にお金が回る仕組みをつくることが大切です。しかし、一般的な銀行で定期預金をしても金利は0.03%程度。1年間100万円を預けても利息は300円(税引き後240円)しかつきません。そこで、ある程度すでに貯蓄ができているのなら、貯蓄以外の運用方法にもチャレンジしてみましょう。

例えば、外貨MMFやインデックスファンドなど投資信託は、毎月一定額ずつ自動積立の要領で購入できるものがたくさんあります。一部のネット証券では、積立額を1000円単位で設定できるものもあり、かなり自由度が高まっています。

投資信託は元本保証でないため、預け入れた金額よりもお金が減ってしまう可能性もありますが、お金が増える可能性にも期待できます。当面使うことのない老後資金や、余裕資金の一部をこうした投資信託などで運用するのも一つの方法です。

積立できる貯蓄と投資