公的年金に「上乗せ」には何を積み重ねると有利?

「自分の年金は大丈夫?」と不安を感じている人もいるかもしれません。また、社会保障制度の改正を巡って国会でも議論が続き、公的年金の将来にも不安を感じているかもしれません。

今回は国民年金のみに加入する自営業者や、フリーランスが利用できる公的年金の上乗せ年金である「国民年金基金」について、そのしくみや特徴をご案内します。

<INDEX>

・公的年金制度と上乗せ年金

・「国民年金基金」は、自営業者やフリーランスの上乗せ年金

・「国民年金基金」という制度

・国民年金基金の年金給付の型と口数を選択する

・国民年金基金の税制メリット

・事例で検証、国民年金基金のメリット

・国民年金基金加入後に気をつけること

公的年金制度と上乗せ年金

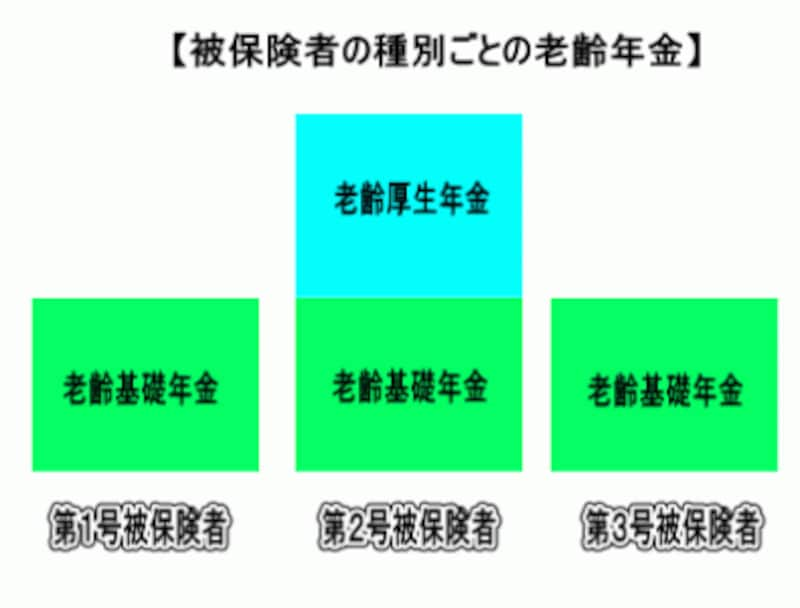

現在の公的年金制度では、職業によって加入する制度が決定し、自分で加入する制度を選択することはできません。自営業者やフリーランス、学生等は第1号被保険者として国民年金のみに加入。毎月14,980円(平成24年度額)の保険料を自分で納付します。

会社員は第2号被保険者として国民年金に加入するのと同時に厚生年金に加入。毎月の給与と賞与から厚生年金の保険料を事業主と折半負担します。

第2号被保険者に扶養される専業主婦等は第3号被保険者として国民年金に加入しますが、保険料の負担はありません。

「国民年金基金」は、自営業者やフリーランスの上乗せ年金

自営業者やフリーランスが利用できる上乗せ年金として、公的年金と同様の税制優遇措置がある商品は「国民年金基金」です。国民年金基金は、国民年金の第1号被保険者であれば加入することができます。掛金を積み立ててこれを財源とし、年金を支給する「積立方式」をとっています。公的年金である国民年金の財政方式である「賦課方式」とは異なります。国民年金基金には、都道府県ごとに1つずつある「地域型国民年金基金」と、職種ごとに全国規模で設立されている「職能型国民年金基金(現在25職種)」があり、どちらか1つの基金を選択して加入することができます。

自営業者やフリーランスが利用できる、国民年金基金の制度のしくみや加入手続きをみていきましょう。