共働き夫婦がマイホームを買って住宅ローンを組んだら、必要保障額はどう変わる?

【記事のインデックス】

共働きの場合、妻の必要保障額に注意!……1P目

共働き夫婦で住宅ローンを組む際に団信で注意する点は?……2P目

共働きの場合、妻の必要保障額に注意!

コラム「共働き妻が死んでも夫は遺族年金を貰えない?」で詳しく書きましたが、共働きの妻と夫の遺族年金を比較すると、共働き妻に万が一があった場合よりも、共働き夫に万が一があった場合の方が、遺族保障は手厚いということになっています。■必要保障額の見積もり方

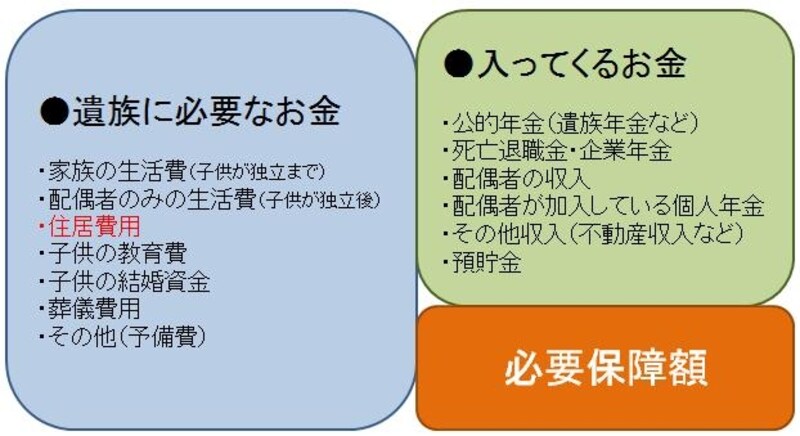

必要な死亡保障額を見積もる場合、まず始めに「もし、家計を支えている人に万が一のことがあった場合、残された家族が貯蓄の尽きることなく、安心して暮らしていくためには、いくらお金が必要か?」を考えます。家族の生活費、住居費、子どもがいる場合は、末子が成人(または大学卒業)するまでの期間、必要な教育費等についても考えます。

必要死亡保障額の考え方

■夫婦が同じ年収の場合、共働き妻に万が一があった場合の方が必要保障額は多くなる可能性がある!

共働き妻と夫の年収が同じ場合、出ていくお金(遺族に必要なお金)は変わりませんが、入ってくるお金は、遺族年金の分だけ、妻に万が一があった場合の方が少なくなるケースが多いので注意が必要です。

■住宅ローンを組めば、団信で必要保障額は減る?

更に注目しなければならないのは、住居費用です。賃貸の場合は、住居費用がそのまま継続してかかりますが、住宅を購入する場合、住宅ローンを組むことが一般的です。更に、通常住宅ローンを組む際に団体信用生命保険(団信)に加入します。

団信は、住宅ローンの返済中にローンの借入名義人に万が一があった場合に保険金が支払われ、以後の返済を不要にする生命保険です。つまり、団信に入れば、その分、万が一があった場合、住居費用にかかる支出が少なくなり、必要保障額は下がると言えます。

しかし、一般的に取り上げられているケースでは、専業主婦と子どもがいる世帯で、夫に万が一があった場合を想定しています。では、共働き夫婦の場合は、住宅ローンと団信の関係で、必要保障額をどのように考えるべきか、次ページで見ていきましょう。

>>共働き夫婦の住宅ローンの組み方で死亡保障額が変わる?