下記の一つ目の表は、生命保険各社の保有契約に関する年換算保険料、二つ目の表は新契約に関する年換算保険料です。

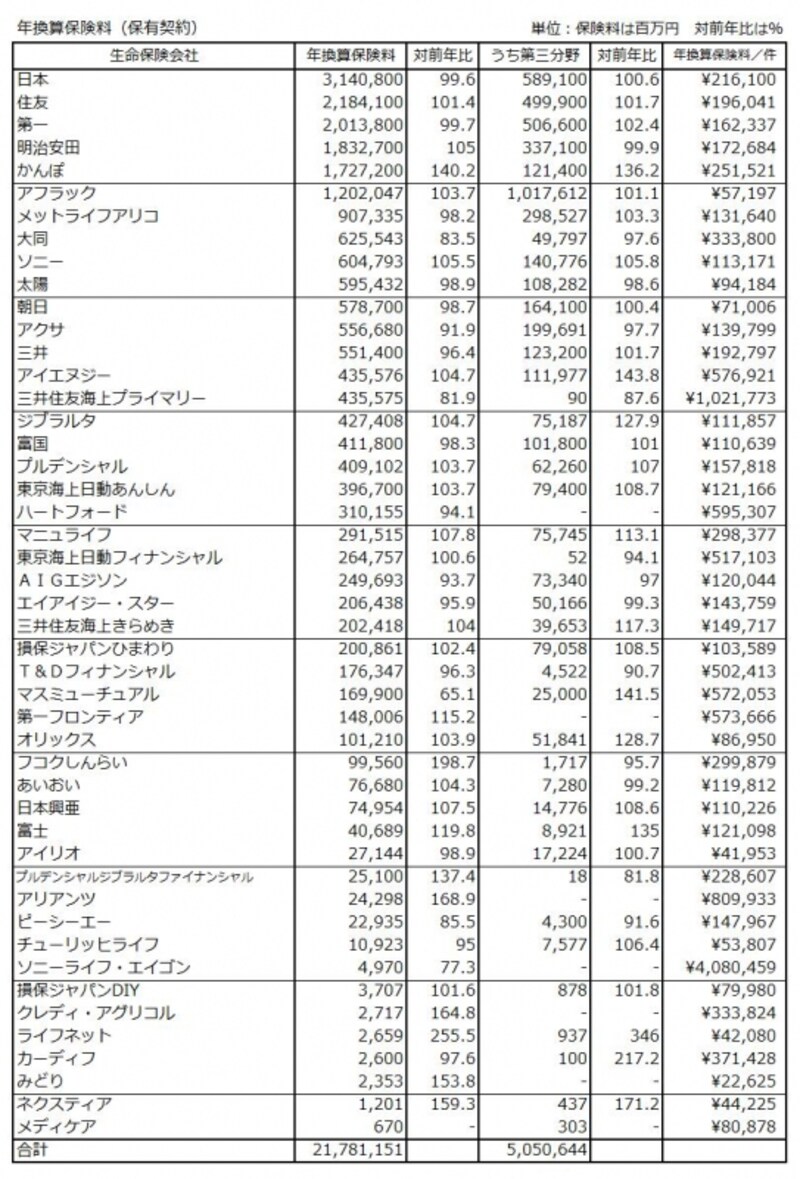

47社の年換算保険料合計は21兆7811億円!

みんなでこんなに保険料を支払っているのね!

生命保険会社47社の保有契約を全て合計すると、年換算保険料は実に21兆7811億円にもなります。つまり、保険加入者は皆で保険会社に毎年21兆円もの保険料を支払っていると言えます。第三分野だけでも5兆円を超えています。

表に記載の「うち第三分野」は、決算資料では「うち医療保障・生前給付保障等」と書かれている部分です。医療保障給付(入院給付、手術給付等)、生前給付保障給付(特定疾病給付、介護給付等)、保険料払込免除給付(障害を事由とするものは除く。特定疾病罹患、介護等を事由とするものを含む)等に該当する部分のことです。表ではわかりやすいよう第三分野としました。

※言葉の説明は明治安田生命HPの決算より

年換算保険料(保有契約)

保険会社別にみると、日本生命を筆頭に6社が10兆円を超えています。アフラックは年換算保険料12兆円のうち第三分野だけで10兆円にもなることから、保有契約の多くが第三分野の保険(がん保険など)であると推測できます。逆にハートフォード生命や第一フロンティア生命などは主に個人年金保険を取り扱いしている保険会社なので、第三分野の保有契約がありません。個人年金保険を主とした保険会社は1件あたりの年換算保険料が大きいのも特徴です。

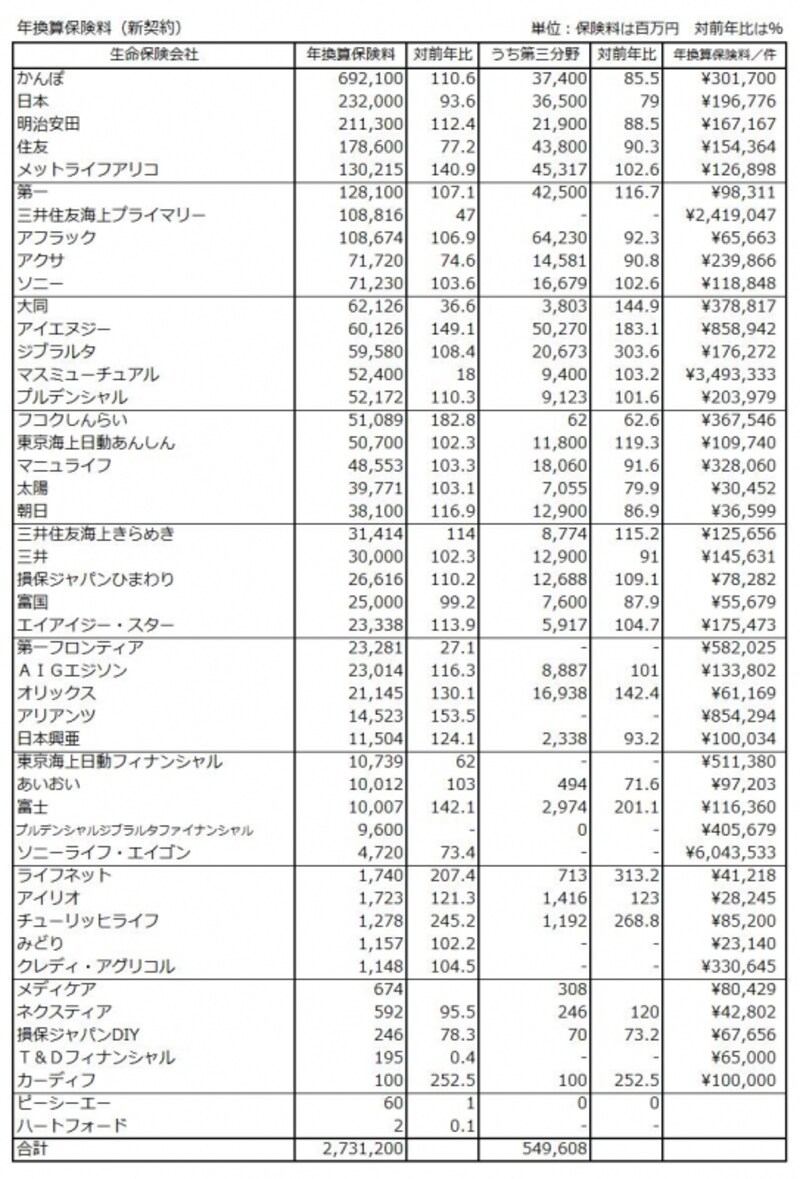

次に新契約の年換算保険料一覧です。2010年度の新契約だけで、保険加入者は保険会社へ2兆7312億円もの保険料を支払っていることになります。

年換算保険料(新契約)

新契約における年換算保険料の最多はかんぽ生命で、日本生命や明治安田生命の約3倍にもなります。1件あたりの年換算保険料も301,700円(1カ月あたり約25,000円)と比較的高額になっています。

年換算保険料に占める第三分野の割合は2割程度が平均なので、比率の高いアフラックや、アイエヌジー生命、損保ジャパンひまわり生命、オリックス生命などは、医療保険やがん保険に力を入れていると推測できます。

1件あたりの年換算保険料を見ると、10万円未満が16社、10万円台が14社、20万円台が2社、30万円台が5社、40万円以上が8社とバラツキがあります。これは各社の戦略による違いとも言えます。生命保険会社は47社もあるので、戦略が明確でないと、埋もれてしまいかねません。

1件あたりの年換算保険料の中央値は、保有契約がピーシーエー生命の147,967円に対し、新契約では三井住友海上きらめき生命の125,656円へ下がっています。加入する保険種類の変化や景気の影響が表れているのではないでしょうか。

加入している生命保険会社や、これから加入しようと思っていた保険会社の業績は如何でしたか?

必見!!決算にみる生保47社の実力度(財務編)では、各保険会社のソルベンシー・マージン比率や利益、資産構成などをみていきます。深読みしてみると、とても興味深い内容となっています。続けてご覧下さい。

【関連リンク】

・ 必見!!決算にみる生保47社の実力度(財務編)

・ 地震により被災された方への生命保険会社の対応

・ 生命保険・医療保険の震災による免責について

・ 医療保険の加入経路について考える

・ 保険に加入しても保障されないことがある!?