震災復興の財源をめぐり、長期金利の上昇懸念が台頭している。

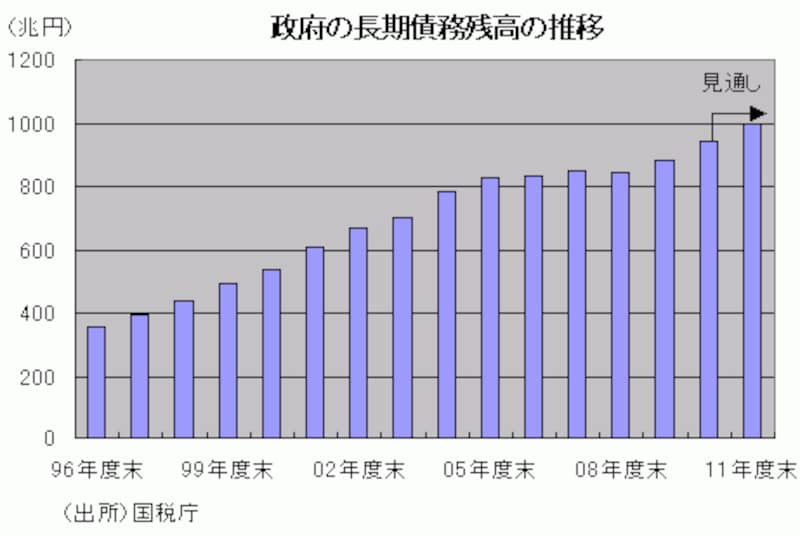

ご存じ、すでにわが国は世界ワースト・ワンの借金大国になっており、2011年3月末現在、国債に借入金、政府短期証券を合わせた政府債務残高は924兆円にまで膨れ上がっています(下グラフ参照)。こうした極度な財政悪化状態の中、さらなる借金の上積みに政府に対する信認維持への不確実性が高まっているのです。

5月2日に成立した第1次補正予算では、子ども手当の新年度からの増額を見直し、また、年金の国庫負担率を2分の1に引き上げるために確保していた臨時財源を流用するなどして、国債の新規発行を回避しました。しかし、今夏から本格議論される第2次補正予算ではどうなるか分かりません。国会議員の歳費を削るなど、歳出削減に切り込んだところで、20兆円ともいわれる必要額を調達するには不十分です。財源の裏打ちなしに国債が増発されれば、金利の上昇は避けられないのです。

長期金利と住宅ローン金利には密接な関係があるだけに、国債が“乱発”されれば長期金利の上昇(国債価格の下落)を促し、結果、住宅ローン金利の上昇にもつながることが考えられます。これから住宅ローンを組もうという人にとっては由々しき問題です。はたして、今後の住宅ローン金利はどう動くのか、どのような資金計画を立てるのが有効か、本コラムではガイドなりの見通しをお伝えします。

政府への信認が低下すると、「金利上昇」や「インフレ」の懸念あり

金利の先行きを占うにあたり、わが国の金融政策をつかさどる日本銀行の総裁の発言は重要な意味を持ちます。5月28日に都内で開催された日本金融学界での特別講演で、白川総裁は次のような発言をしていました。「2000年以降、世界の金融で起きた最大の出来事は、グローバルな信用バブルとその後の金融危機の経験でした。この一連を振り返って浮き彫りになったのは、政府に対する信認、金融システム(=民間金融機関)に対する信認、日本銀行に対する信認が相互に影響を与え合っているという事実です」。

「財政状況が悪化すると政府の支払い能力に対する信認が低下します。民間金融機関の信認は政府の信認にも大きく左右されるため、政府の信認が低下すると、国債価格の下落(=金利の上昇)や資金調達能力の低下をはじめ、民間金融機関の信認にも影響を与えます。当然、実体経済にも悪影響を及ぼします」。

「日本銀行は経済や金融の安定を維持するために、長期国債や社債、不動産投資信託などを積極的に買い入れてきました。こうした積極的な行動がとれる前提条件は、日本銀行に対する信認が維持されていることです」。

「もし、何らかの理由によって日本銀行は迅速な行動がとれないだろうと国民や市場参加者が判断するようになると、供給されている通貨量が極めて多くなっているだけに、その段階で激しいインフレにつながることになります。日本銀行への信認が何によって形成されているかは複雑ですが、実際の政策運営に当たっては注意深く行動していくことが求められます」。

☆ ☆ ☆ ☆ ☆

簡単に言うと、金融システムや物価の安定のためには信認の相互依存が重要であり、無限に財政赤字を続けることができない現実を考えれば、「政府の支払い能力に対する信認」こそが金利上昇やインフレを抑止するカギになると説明しています。

いつの時代も将来は不確実性に満ちており、予想は非連続的に変化します。日銀総裁は、金利上昇やインフレの可能性をシナリオの1つとして織り込んでいるということです。

では、本当に金利上昇は起こり得るのか、次ページでさらに議論を深めることにします。