自宅を失っても住宅ローンは払い続けなければならない、という現実。

しかし、こうした状況下でも“なくならないもの”があります。「住宅ローンの返済義務」がそうです。建物が全壊、あるいは津波で完全に流されたとしても、住宅ローンを利用して自宅を取得した人はその返済義務を免れることができません。まったく住めないにもかかわらず、住宅ローンは今後も払い続けなければならないのです。

国土交通省が行った「平成21年度住宅市場動向調査」によると、注文住宅で67.8%、分譲住宅で83.8%、中古住宅で71.1%の人が住宅ローンを利用しています。マイホームは高額であるだけに、すべて現金で即時精算とはいきません。そのため、全体の7割~8割の人が住宅ローンを組んで夢のマイホームを手に入れています。今回の大地震では、こうした人々にまで「住宅ローンの継続返済」という過酷な試練を突きつけています。

この点について、読者の皆さんはどうお感じでしょうか。「自然災害(不可抗力)なのだから仕方ない」「最後は自己責任」といった声も聞こえてきます。実は、阪神淡路大震災(1995年)の時も耐震強度偽装事件(2005年)の時も同様の事態が起こり、住宅ローンの利用者を苦しめました。東日本大震災では同じことを繰り返してほしくないと、私ガイドは思っています。どう考えても“弱い者いじめ”にしか見えないからです。何か打開策はないものか、この場を使ってあれこれと思案してみることにします。

「金銭消費貸借」と「抵当権」の2つの契約でローン契約は構成される

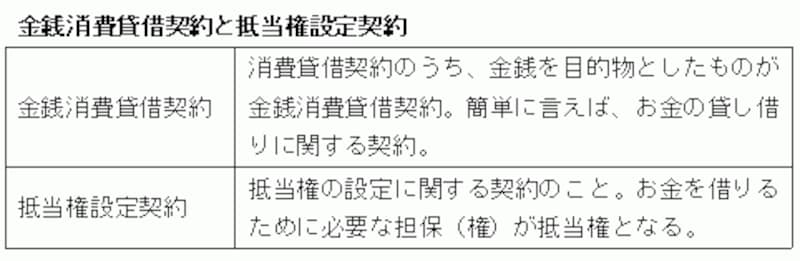

通常、私たちは住宅ローンを借りる際、その借り入れ契約の形態についてまで深く考えることはありません。単純に「お金の貸し借りの契約」といった程度の認識だと思います。しかし、実は2種類の契約を同時にしています。1つが「金銭消費貸借契約」、そしてもう1つが「抵当権の設定契約」です。住宅ローンの契約とは、正式には「金銭消費貸借抵当権設定契約」といいます。消費貸借契約とは、借り主が一定の金銭その他の代替物を受け取り、これと同種・同等・同量のものを貸し主に返還することを約束する契約をいいます。そして、金銭を目的物とした契約が金銭消費貸借契約です。「消費」という表現がかえって契約内容を分かりにくくしている印象がありますが、民法ではこのように規定されています。

他方、抵当権設定契約とは、文字通り抵当権の設定に関する契約のことです。抵当権とは不動産を手元に留めたまま債務の担保に供し、債務不履行になった場合、債権者(金融機関)がその不動産から優先的に弁済を受けることができる権利のことです。簡単に言えば、ローンが払えなくなったら住宅(土地建物)を強制的に売却し、その売却代金からローンの未回収分を回収できる権利です。借りる側からいうと、住宅ローンを一定期間滞納した場合、自宅が換価処分(競売)にかけられてしまうという恐ろしい権利になります。

このように住宅ローン契約は2本構成で成り立っているのです。

引き続き、次ページで議論を深めることにします。