会社員にもみなし必要経費がある

とても大切なことなのに、会社でも学校でも習ったことがありません。経理を担当したことがある人でもない限り、よくわからないという人が大半かもしれませんね。

税金のことがわかれば、税金でトクするコツもわかります。社会人の常識として所得税の基礎をおさらいしておきましょう。

所得と収入の違いは?

所得税はその名の通り、「所得」に対してかかる税金です。では、所得ってなんでしょうか?収入と所得という言葉について、再確認しておきましょう。「収入」

自営業者の場合は売上金額のこと。会社員の場合は、税金や社会保険料などを差し引く前の金額のこと。総支給額-交通費。

「所得」=収入-必要経費(給与所得控除)

収入から必要経費を差し引いた額。会社員の場合は、必要経費の代わりに「給与所得控除」を差し引くことができる。

私たちの支払う税金が「収入税」だったら、お給料全体が税金の対象となってしまうところですが、私たちが支払う税金は所得にかかる「所得税」です。そのため、所得税には、必要経費部分には税金がかからない仕組みになっています。

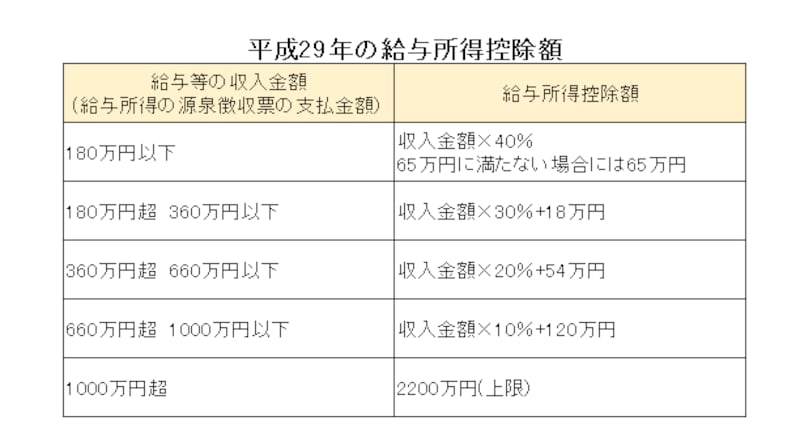

では、会社員の必要経費っていったいなんでしょうか?会社勤めをしているひとでも、仕事用にスーツやカバンを買ったり、本や教材などを買うことがありますよね。仕事のために買ったこれらのものをいちいち精算していたら大変です。そこで、国では給与収入の一定割合を見なし必要経費と考えて非課税としています。それが給与所得控除です。計算式は以下の通りです。

平成29年の給与所得控除

これに、年収を当てはめて計算すると、以下のような結果になります。

年収100万円…65万円

年収300万円…108万円

年収500万円…154万円

年収700万円…190万円

だいたい年収の3割前後まで必要経費と認められるようですね。