在職老齢年金のしくみ~65歳以上の場合

65歳以降は計算もしやすくなります

65歳以降の在職老齢年金は、基本月額と総報酬月額相当額の合計が47万円以下の場合は対象外になります。基本月額と総報酬月額相当額の合計が47万円を超えると、老齢厚生年金が支給停止されますが、支給停止額は基本月額と総報酬月額相当額の合計から47万円を引いた額の2分の1です。例えば、基本月額が20万円、総報酬月額相当額が30万円の場合、基本月額と総報酬月額相当額の合計額50万円から47万円を差し引き、2分の1した15,000円が老齢厚生年金の支給停止額となります。また、雇用保険から支給される高年齢雇用継続基本給付金は、支給される年齢が60歳以上65歳未満なので、65歳以降は支給されません。

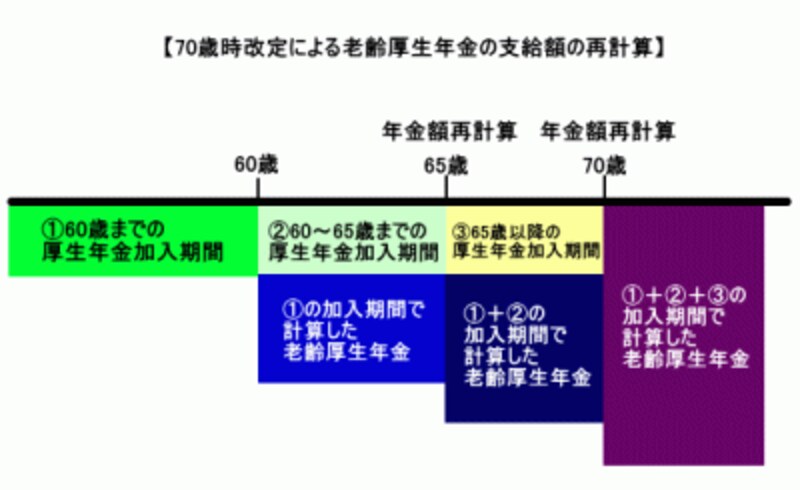

ただし、65歳以降も仕事を続ける場合は、65歳になったときに老齢厚生年金の支給額が再計算され、再計算された年金額で在職老齢年金の調整を行います。これを「65歳時改定」といいます。

60歳以降、老齢厚生年金の受給しながら仕事を続けて厚生年金に加入すると、退職したときに60歳以降の厚生年金の加入期間を算入して老齢厚生年金の支給額を再計算します。65歳以降も仕事を続けている場合は老齢厚生年金の再計算を65歳になった時点で行い、65歳から老齢厚生年金の支給額が変更されます。

なお、厚生年金は加入できるのが70歳までなので、70歳以降は仕事を続けても厚生年金に加入できないので保険料の負担がなくなります。ただし、70歳時にも老齢厚生年金の再計算が行われ(「70歳時改定」)、65歳以降の在職老齢年金のしくみによる年金の調整も続きます。仕事を続ける場合は、年金額の調整が行われます。

働くと損?仕事を続けた場合の老齢厚生年金

在職老齢年金のしくみにより支給停止された年金は、仕事を辞めた後も支給されることはありません。このため、「60歳を過ぎて仕事をすると年金で損をする」と考える人も少なくありません。しかし、60歳を過ぎて仕事を続ける分、厚生年金の加入期間が延びますので、その後の年金額は高くなります。60歳以降のライフスタイルはいろいろな選択肢があります。仕事も会社に残ることだけでなく、趣味を活かして独立開業したり、趣味の時間を優先させて勤務時間を短くするなど、人それぞれでしょう。「年金で損をする・得をする」というポイント以外にも自分なりの選択肢で仕事を考えてみることも大切でしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ