「住まいの予算」をはみ出せばどうなる?

|

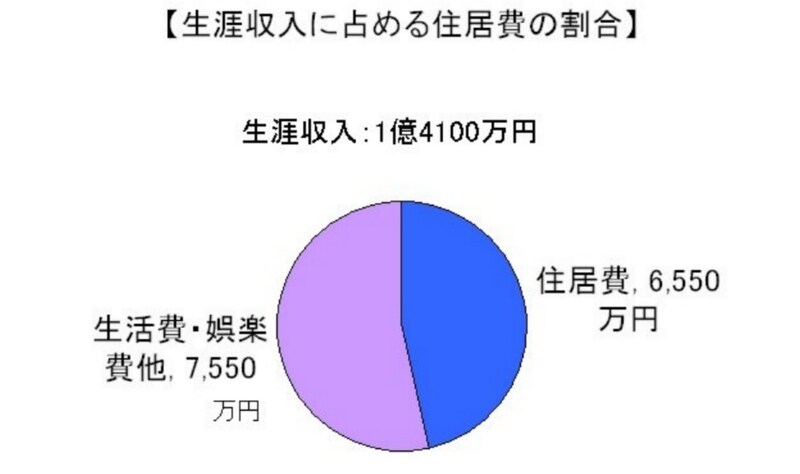

| 「住まいの予算」はみ出すと、「住居費」が「他の生涯支出」のシェアを侵していくことに、、、 |

せっかくのマンション購入、念願だった自分だけのお城を手に入れるのです、購入時だけではなく、将来にわたって、気持ちよく快適に暮らしたい。だからこそ将来を見据えた資金プランが必要なのです。

「住まいの予算」をアップするには?

「住まいの予算」をアップすることができれば、マンションの購入予定価格を引き上げることができます。「住まいの予算」を増やすにはどのような方法があるのでしょうか。理論上は簡単ですね。●生涯収入を増額する。●生涯支出を減額する。この二つです。

現在の経済状況において、勤労収入を増額することは、並大抵のことではありません。マンション購入の時期まで時間があるのであれば、手持ちのお金を貯金しておくのではなく、積極的に投資する、という方法があります。サイドビジネス、という方法もあるでしょう。両親から援助してもらう、という方法も手っ取り早いかもしれませんね。親からの住宅取得資金の援助については、税制の特例が充実しています。

生涯支出を減額するには

生涯支出を計算したとき、「こんなにも浪費していたのね」と思ったお金の行き先はありませんでしたか。生涯支出を考える場面、マンション購入を考える場面は、お金の使い方を見直す最高のタイミングです。毎月の2万円が35年間では840万円にもなります。生涯収支への影響大ですね。小さなことの積み上げが、念願のマンション購入の予算アップにつながります。

さて、「生涯収支から考えるマンション購入」はいかがでしたか。次回の『大きな声では言えない!? 本音のマンション購入』シリーズ(4)は、「住まいの予算」の中で、マンション購入予算のシェアを高める方法についてお話しいたします。お楽しみに。

【シリーズバックナンバー】大きな声では言えない!? 本音のマンション購入

(第1回)生涯収入で考えるマンション購入

(第2回)生涯支出で考えるマンション購入

(第3回)生涯収支で考えるマンション購入

(第4回)生涯収支で最大限の家を買う

(第5回)シングル的ローン返済は太く短く

【住宅取得にかかる贈与の特例について/参照記事&関連INDEX】

■賢い資金計画、親からの住宅取得資金贈与の正しい受け方/シングルも使える!住宅税制〔2〕

■購入にかかる諸費用・税金ほか