2ページ目 【全国の「郵便」「郵便局」はどうなるのか?】

3ページ目 【郵貯と簡保という巨大な「公的金融」はどこへ行く?】

【郵貯と簡保という巨大な「公的金融」はどこへ行く?】

●こちらも要チェック! 政治についての基本知識と基本用語

郵貯の「信用性」による郵貯シフト

今度は、郵貯・簡保の公的資金の問題です。ここでは郵貯を中心にお話をしましょう。郵貯の一番の「問題点」は、皮肉にもその「信用性」です。1960年代までは、郵貯などはそれほどのシェアを誇っていたわけではありません。銀行預金のほうが有利に見えたからですね。

しかし、1970年代、経済成長が止まると、徐々に「郵貯はつぶれないから」という安心感と、「定額貯金の魅力(このころの金利だと、10年満期で倍になった上に、半年後に手数料なしで解約できるというメリットがあった)」のおかげで、徐々に郵貯シフトがはじまります。

そして1990年代、バブルの崩壊とともに、大量の資金が「信用性」の極めて高い郵貯に流れ込むことになるわけですね。これが「問題」になるわけです。

大量郵貯シフトによって日銀金融政策の効果が「減殺」

景気が低迷しているときには、中央銀行ががんばって金利を下げ、民間に出回る通貨量を増やすように努力する。これが鉄則です。日本銀行も金利を下げるところまで下げる「ゼロ金利政策」を実行しました。

結果、預貯金の金利はこれでもかとばかりに下がりましたが、その低金利で企業がお金を借りやすくなり、結果、民間に出回る通貨量が増え、景気を刺激することが期待できるわけです(これを「金融緩和」といいます)。普通は。

しかし、郵貯の「信用性」は、日銀の政策の効果を減殺してしまいました。つまり、本来民間にいってほしい通貨が、「金利がなくても信用性があるから」という理由でどんどん郵貯に吸収されていったわけです。

郵貯への年度別預入額は1991年の118兆円から2003年度には185兆円に増加。しかも2000年~2002年までは200兆円を超えていました。残高は1992年の170兆円から2003年には227兆円へと11年で33.5%も増加(郵政公社資料による)。

郵貯は、この資金で国債を買ったり、財政投融資(←については、こちらの記事をご覧ください)で特殊法人や地方自治体にお金を貸し付けたりしているわけです。

で、なかなかこの資金が民間にまわってこない。まわってくるのは特殊法人や地方自治体から公共事業を請け負った企業だけ。

このように、日銀でも統制不可能な巨大な「公的金融」があることは、本来あるべき金融政策の効果を減少させてしまうという問題点があるわけです。

民営郵貯・簡保の成績不振→大インフレ?

さてところで、「国の借金700兆円」とかいいますけど、どうもピンと来ませんよね。それもそのはずで、国債を買っているのは当の国だったり、郵貯や簡保だったり、民間金融機関だったりするわけで、彼らが国債を運用して、利回りを利息にまわして資金提供者に還元しているという構図があるからなのですね。

だから、国債はなければないで金融市場がさびしくなってしまい、金融機関の運用アイテムが減ってしまうわけで、必ずしも国債ない=いい経済、というわけではないわけで。

それに、国債発行してたとえばその資金で空港作って、それによって国債の利息以上の経済効果があれば、借金しないで増税とかして調達するよりよっぽど国民経済への負担が小さいわけですから。

「国の借金700兆円、大変だ!」というのは合計の数字だけをみただけの話で、それほど日本が負担を抱えているわけではありません。中国など、海外には莫大な日本の債権もありますしね。

しかし、そうはいっても国債はたしかにたくさん発行されているわけで、今の日本経済にはなくてはならないものですし、需要と供給のバランスもちゃんととって、価格が暴騰・暴落しないようにしなくてはいけません。

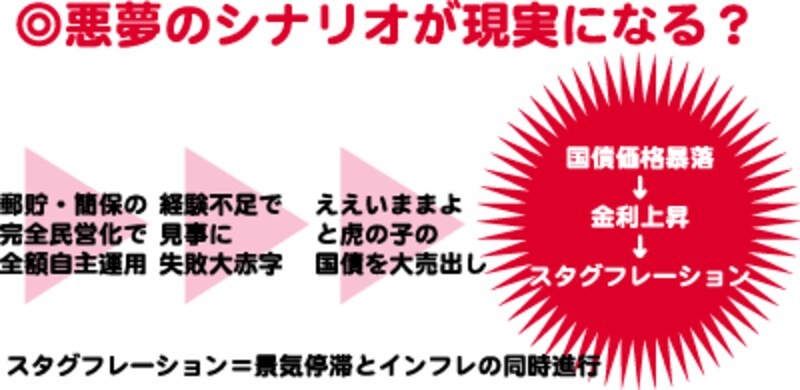

しかし、郵貯・簡保が民営化するとどうなるのでしょう。民営化したら、もう「信用性」はなくなります。シビアに資産を運用しなくてはなりません。

とはいえ、今まで財政投融資でほとんどの資金を旧大蔵省に「おまかせ」し、あまり自主的な運用をしてこなかった郵貯と簡保が、今の厳しい経済状況の中、運用を成功させることができるのか。

もし運用に失敗し、大赤字を出せば、郵貯と簡保は強力な資産である国債を売りに出るかも知れません。郵貯は89兆円、簡保は51兆円も国債を持っています。

この一部でもどーんと売りに出されたら、国債は暴落しかねません。国債価格が下がるということは、金利が上昇することになります。企業は資金繰りに困って、商品価格を上昇させるしかありません。

つまりはインフレ、もっといえばスタグフレーション(景気停滞時のインフレ)が始まりを迎えるわけです。日本の景気低迷は、さらに続いていくでしょう。

これは、あくまで「最悪のシナリオ」ですが。

「公的金融」民営化は必要だがタイミングをみたい

いろいろ考えてみましたが、たしかにこんな巨大な「公的金融」がこの時代必要なのか。日銀から独立した「公的金融」がある限り、日本の金融市場はいびつな形のままなのではないか。これが前半お話したことです。しかし、「公的金融」を解消し、郵貯・簡保を民営化した場合、後半で述べたような悪夢のシナリオも予想できなくはないのです。

「公的金融」を民営化することは大事なことです。しかし、今のままではたして民営化していいのか。そんなに急ぐことなのか。100年に及ぶ「公的金融」の終わりを、こんなに性急に、かつ利害関係者ばかりが集まったところで決めていいものなのか。

われわれも、今一度じっくり立ち止まって考えてみたいところです。