固定期間選択型も3月に引き上げ

|

| 住宅ローンの金利選びも再考する必要がありそう? |

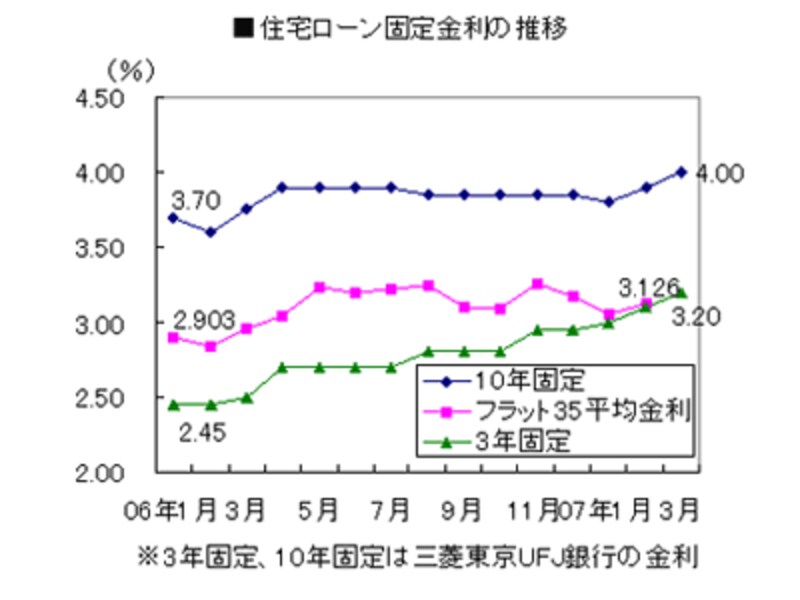

ただし、長期金利は日銀がコントロールするものではないので、マーケットの思惑で上下する性質があります。日銀が利上げに踏み切ったことで、全般的に金利が上がるという予測が広がると長期金利もアップし、固定金利や固定期間選択型金利も上がることが多いのです。特に固定期間選択型の中でも2年固定や3年固定など固定期間の短いタイプ(短期固定)は、短期金利の動きに連動しやすい傾向があります。

実際に、三菱東京UFJ銀行では3月の住宅ローン金利を引き上げると発表しました。アップするのは1年~20年の固定期間選択型すべてで、引き上げ幅は0.05%~0.1%。3年固定と10年固定はともに0.1%の引き上げです。全面的な金利引き上げは2カ月連続で、3年固定の店頭金利はフラット35の金利とほぼ変わらない水準となっています。

|

今後も緩やかな金利上昇が続く!?

気になる今後の動きですが、この先も景気回復が続くとの見方が多いことから、住宅ローン金利も上昇基調となるとの予測が有力となっています。日銀としてもまだ金融引き締めの手綱を緩める気はないようです。ただ、景気が急速に回復してインフレ懸念が出てこない以上、金利の上昇も緩やかなものになるでしょう。日銀としてもすぐに次の利上げを実施する状況ではなさそうなので、短期金利はしばらく落ち着いた動きになるとの見方もあります。

今だからこそ3年固定で借りるという選択肢も

では、今から住宅ローンを借りる人はどの金利を選べばいいのでしょう。普通に考えるなら、短期固定がこれだけ上昇してきているので、3%前後で35年間借りられるフラット35が有利に思えます。たしかに今の金利水準なら損はしないかもしれません。とはいえ、3年固定もまだ優遇金利なら2%そこそこで借りられるケースも多いのです。金利が上がってきた今の時期だからこそ、なるべく低金利の短期固定や変動金利を選ぶというのも間違いとはいえないでしょう。

もちろん、3年後には今よりさらに金利が上がっている可能性も低くはありません。もし短期固定や変動金利で借りるなら、金利が上がっても返せる程度に借り入れを抑えるか、フラット35や10年固定とミックスして借りるなどの対策が求められます。

関連記事

金利1%上昇で買えるエリアはこう変わる!

金利上昇も怖くない!安心マンション購入術