「住宅ローン」が引き起こした世界同時株安

|

| 住宅に手を入れれば入れるほど価格が上昇するアメリカでは、DIYショップブームも生み出した(写真はイメージです) |

この発端となったのが、米国の低所得者向け高金利型(サブプライム)住宅ローンの焦げ付き。通常の融資を受けられる人向けの「プライムローン」よりも金利が高く、本人審査も厳しくないため、低所得者が利用しやすいローンとして、移民をはじめとする中低所得者のアフォーダブル住宅(購入可能な住宅)の購入を支えてきました。

信用力の低い層向けローンのため、返済延滞リスクを考慮して金利を通常よりも数%ほど高く設定していますが、当初数年間は低く設定されているためハードルが低く、また「不動産は値上がりするのが当然」という前提でまた低金利ローンへ借り換えができるため、多くのサブプライム層が利用してきました。

不動産値上がりを期待して「借り換え」を重ねた結果……

|

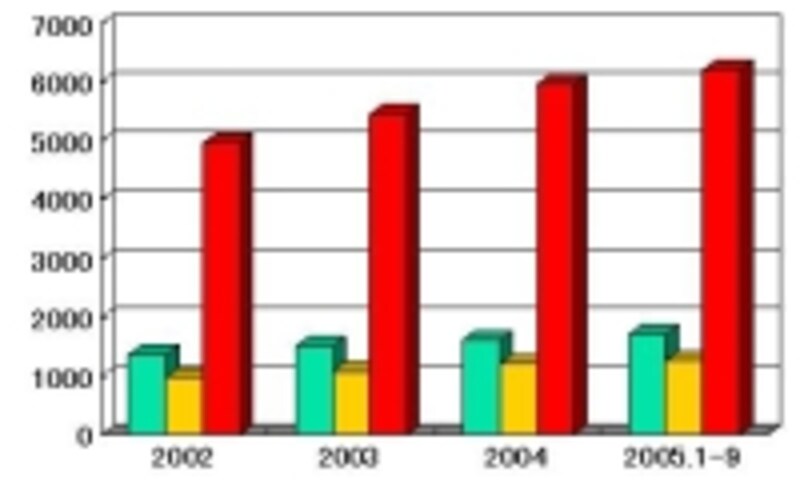

| 2002~2005年のアメリカ住宅販売戸数の推移。緑が「住宅着工」、黄が「新築住宅」、赤が「中古住宅」。圧倒的に中古が多く販売戸数の伸びも大きい |

本来は買えないはずの価格の住宅も、こうしたサブプライムローンで比較的容易に手に入り、その値上がり益(キャピタルゲイン)を担保にあらたに低金利ローンを組み、その借り入れをサブプライムローンの返済に充てる--。こうして中低所得者でも家を買うことができ、その家もどんどん資産価値が上がって行く、まるで夢物語のような恩恵を受けてきたのが、アメリカ経済全体でした。1990年代前半のITおよび株式バブル崩壊の傷跡を埋めるどころか、一国の景気を牽引してきたのも、実は住宅市場の好況でした。

|

| アメリカのいたるところで目にするリノベーション現場。家の持ち主が替わると、必ずといっていいほどリノベーションが行われる |

当時から、こうした一種バブルともみえる住宅好況にFRBも「小さなフロス状の泡は散見されるが、バブルではじけるほどではない」と楽観ししつつも懸念し始め、金利引き締め策を連続的に実行。これにより右肩上がりだった不動産価格の伸びも鈍化していき、キャピタルゲインの減少によって低金利ローンに乗り換えられない中低所得層が増加。サブプライムローンは返済が延滞すると担保である自宅が差し押さえられるため、昨年時点で220万人もの人が自宅を失ったといいます。

さて、アメリカと同じ惨状が日本にも出現するのでは……とちょっと心配になりますが、アメリカと日本では住宅ローンの仕組みが違います。次ページでは、アメリカと日本のローンの違い、そして今回の問題が日本人の住宅購入に投げかける影響などについて考えます。