年金と税金の関係(2)~公的年金受給編

年金を受給するようになると、会社員だった人も確定申告が必要な場合があります

公的年金は老齢年金以外に、障害年金と遺族年金がありますが、障害年金と遺族年金は年金額に関わらず、非課税扱いです。老齢年金は、雑所得として課税対象となります。課税対象となる通常の雑所得は、収入から必要経費を差し引いた額になります。一方、公的年金の老齢年金は、納付した保険料を必要経費と考えるのではなく、受給した年金額から計算した「公的年金等控除」を必要経費とみなします。公的年金等控除は、以下の計算式を使って計算します。

(日本年金機構HPより)

ただし、老齢基礎年金・老齢厚生年金だけでなく、退職共済年金を受給している場合は扶養控除等申告書を日本年金機構か共済組合のどちらかにしか提出できないので、どちらか一方の年金に所得税が課税されることがあります。この場合は確定申告を行うことで、天引きされた税金が還付されることがあるので、確定申告の手続きを行いましょう。

年金と税金の関係(3)~その他の年金受給編

それでは、最後に公的年金以外の年金と税金の関係をみていきましょう。自営業者やフリーランスの場合、国民年金基金の老齢年金は、公的年金と同様に雑所得として課税されますが、公的年金等控除の対象となります。確定拠出年金の老齢給付、小規模企業共済の共済金も年金で受給する場合は、雑所得として課税され、公的年金等控除の対象となります。

確定拠出年金の老齢給付や小規模企業共済の共済金は、一時金で受給することもできますが、一時金で受給する場合は退職所得とし課税されます。課税対象となる退職所得は、収入から勤務年数に応じた退職所得控除額を差し引いた額の2分の1となります。確定拠出年金の老齢給付や小規模企業共済の共済金の退職所得控除額は、掛金を拠出した年数を勤務期間とみなして計算します。一時金の額から退職所得控除額を差し引いた金額の2分の1が退職所得として課税されます。

会社員の場合、公的年金の上乗せとして企業年金制度(厚生年金基金・確定給付企業年金・適格退職年金・確定拠出年金)が導入されていることがあります。企業年金の老齢給付を年金で受給すると、雑所得として課税され、公的年金等控除の対象となります。一時金で受給する場合は退職所得として課税されますが、退職所得控除を計算する場合の勤務年数は掛金を拠出した期間になります。

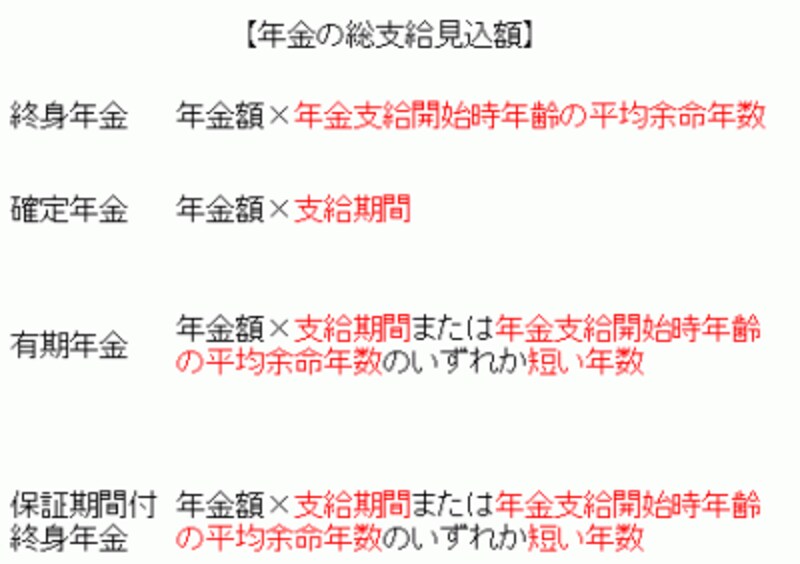

一方、民間の個人年金保険から支給される年金も、公的年金と同様、雑所得として課税されますが、必要経費にあたる公的年金等控除の対象にはなりません。個人年金保険のうち、定額タイプの個人年金の必要経費の計算式は、年金年額×(払込保険料の総額÷年金の総支給見込額)になります。この計算式中の「年金の総支給見込総額」の考え方が、年金の種類によって異なります。年金の総支給見込総額は、以下の計算式より求めることができます。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ