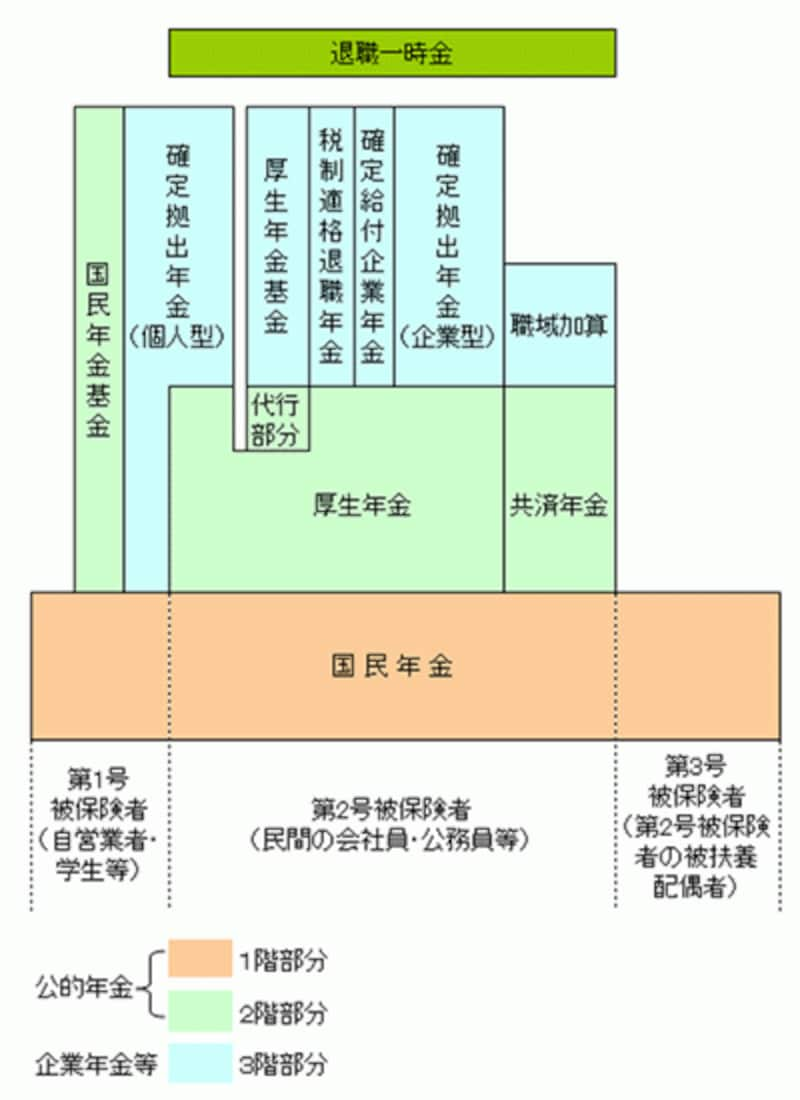

老後の収入源は4つ

平成24年簡易生命表(厚生労働省)によると、60歳男性の平均余命は22.93、女性は28.33です。生存者数がほぼ半数になるのは男性83歳、女性89歳、生存者数が3分の1になるのは男性87歳、女性92歳。人生90年の時代になりました。長い老後を支える収入源には次の4つがあります。

- 退職一時金

- 公的年金(国民年金、厚生年金、共済年金)

- 企業年金(厚生年金基金、確定給付企業年金、確定拠出年金(企業型)など)

- 国民年金基金、確定拠出年金(個人型)など

■老後の収入源のイメージ図

老後の収入源は、退職一時金、年金の1~3階部分の計4つ

退職一時金は必ずしももらえるとは限らない

「定年退職するとまとまった金額の退職一時金を受け取る」と思っている人は少なくありませんが、必ずしもそうではありません。「平成20年就労条件総合調査結果の概況」(厚生労働省)によると、そもそも退職給付(一時金・年金)制度がない企業が16.1%もあります。退職給付制度があっても退職年金制度のみという企業を含めると、約4分の1の勤労者は退職一時金を手にしない、ということになります。

公的年金は3種類ある

公的年金には、国民年金、厚生年金、共済年金の3種類があります。加入記録や年金見込み額などは、国民年金と厚生年金は毎年誕生月に日本年金機構から郵送される「ねんきん定期便」で、共済年金は共済組合に問い合わせて確認します。■国民年金

日本国内に住所を有する「20歳以上60歳未満の人」全員が加入します。原則、「保険料納付済期間+保険料免除期間+合算対象期間」が25年以上ある人が65歳になり請求手続きをすると、国民年金から「老齢基礎年金」が支給されます。平成25年度の満額(=40年間保険料を納付した場合に給付される額)の老齢基礎年金額は78万6500円です。

■厚生年金、共済年金

民間の会社員や公務員が加入する年金で、勤めていた期間と給与に比例して原則65歳から支給されます。現在は61~64歳でも支給されていますが、支給開始年齢は段階的に引き上げられ、男性は昭和36年4月2日以降、女性は昭和41年4月2日以降に生まれた人からは65歳支給開始となります。

厚生年金や共済年金の加入(したことがある)者は、「老齢基礎年金+老齢厚生年金」もしくは「老齢基礎年金+退職共済年金」を受給します。

公的年金への不満が年金機能強化法により解消へ

公的年金は保険料納付(軽減・免除・合算対象期間含む)期間が25年以上なければ受給できません。「25年は長過ぎる!」「 保険料を納付したのに期間に満たず無年金になった。納めた保険料を返せ!」などの声があちこちであがっていましたが、平成24年8月10日に成立して8月22日に公布された年金機能強化法によって、やっと解決される運びになりました。- 年金の受給資格期間が25年(300月)から10年(120月)に短縮される。消費税の引き上げ時期(第2段階)に合わせて平成27年10月に施行される予定。

- 国民年金の任意加入被保険者期間のうち、未納期間(60歳以上の期間を除く)についても合算対象期間として年金の受給資格期間に合算する。「公布の日から2年の範囲内で政令で定める日」から施行となっており、平成26年8月までに施行される予定。

企業年金など、その他の老後の収入源については次のページで説明します。