老後資金の準備方法~アメリカの場合

|

| 企業年金が充実しているアメリカの老後資金準備は? |

アメリカの企業年金制度は、確定給付型企業年金プランと確定拠出型年金プランに大別されます。確定給付型企業年金プランは将来の給付額があらかじめ約束されているので、日本の厚生年金基金や確定給付企業年金と似たしくみになっています。ただし、アメリカの場合は掛金を拠出するのが事業主のみです。

一方、確定拠出型年金プランは「401Kプラン」と呼ばれ、拠出した掛金を加入者自身が運用し、運用成績によって年金額が決定するしくみです。アメリカの401Kプランは1980年代に登場し、急速に普及しました。現在は、確定給付型企業年金プランより広く導入されています。日本の確定拠出年金は企業型の場合、掛金を拠出するのは事業主のみですが、アメリカは原則加入者本人が掛金を拠出し、事業主の追加拠出も行われています。

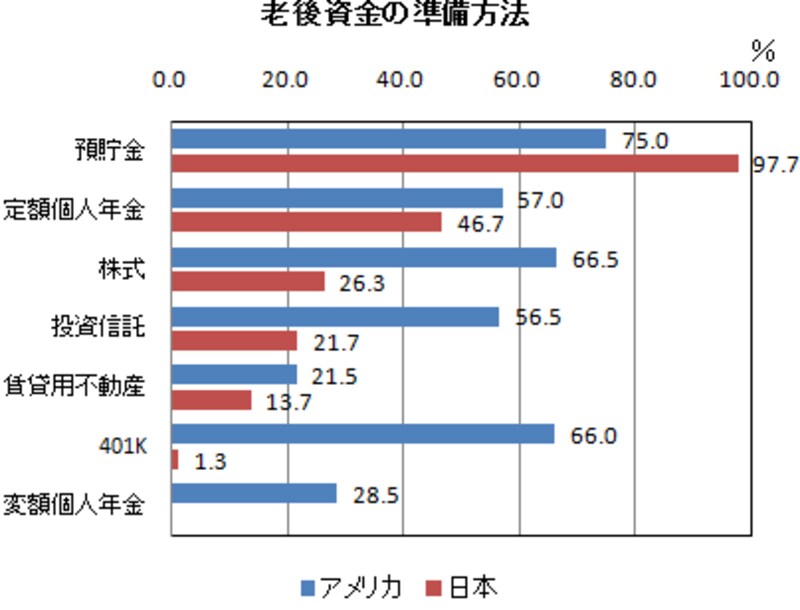

アメリカでは、「公的年金」「職域(企業)年金」「個人年金・貯蓄」で老後の収入を支える「3本脚のいす」という考え方が一般的ですが、老後資金の準備方法として選択されている商品を日本と比較すると以下のグラフの通りです。

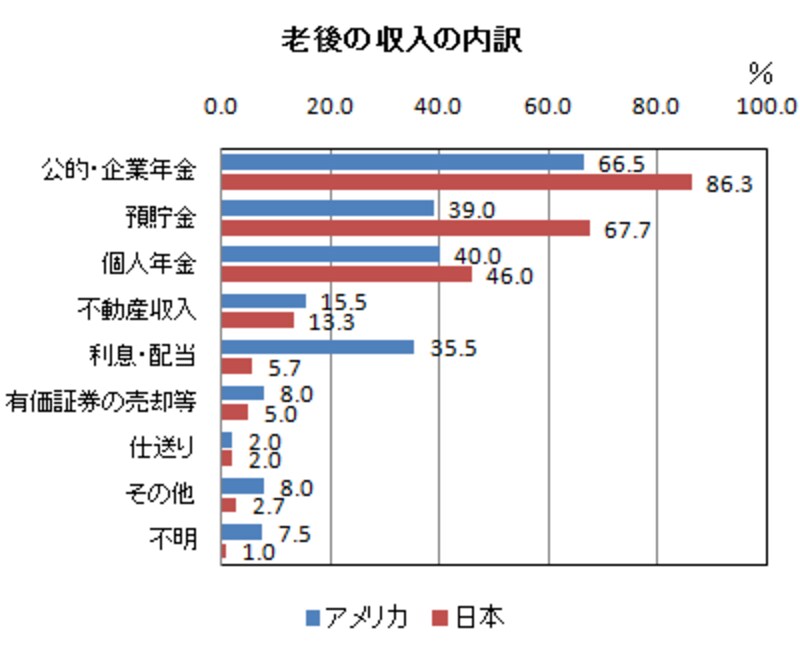

また、実際に老後の収入をどうやって確保しているのか(確保する予定か)を聞いた調査の結果は以下の通りです。

日本に比べて「有価証券からの利息・配当」の割合がかなり高くなっています。アメリカは金融商品に関する情報をファイナンシャルアドバイザーなど専門家に依頼する人も多いので、老後資金の準備にリスクのある商品を選択する傾向が日本より高いといえるでしょう。

イギリス・スウェーデンの老後資金準備は次ページで