定期預金VS「積立いきいき生活傷害保険」

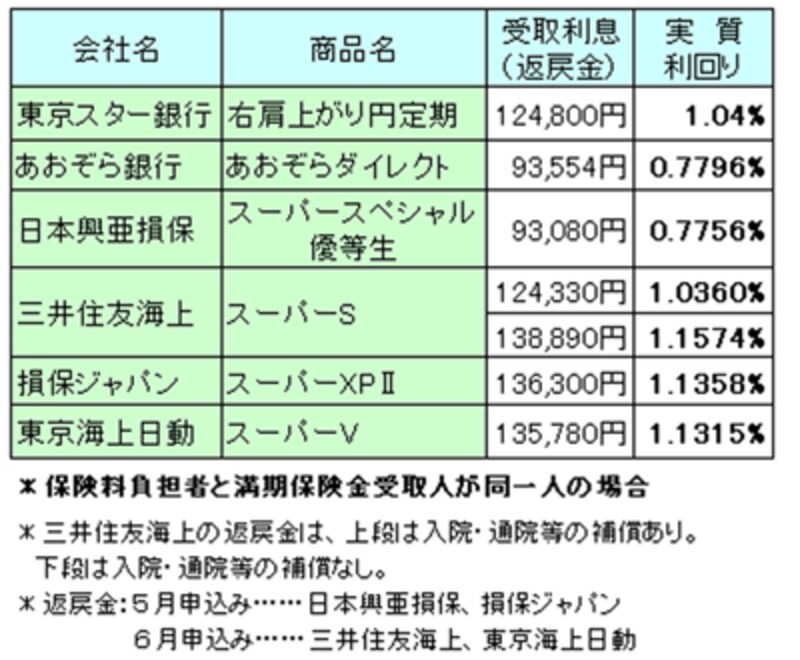

ボーナス時期を前に、銀行から高金利の定期預金が発売されています。その中から東京スター銀行「右肩上がり円定期(期間6年)」とあおぞら銀行「あおぞらダイレクト(期間5年+1年)」で200万円を6年間運用した場合と、「積立いきいき生活傷害保険」に一時払保険料200万円で加入した場合を比較してみました。税引き後の受け取り利息(払戻金)と実質利回りは、<定期預金VS積立いきいき生活障害保険> |

|

| 各社のホームページを参考に作成した |

東京スター銀行とあおぞら銀行は、利息に対して源泉分離課税(20%)が行われるので、思いのほか手取り利息は多くはなりません。同程度の利回りであれば、死亡・後遺障害や、入院・通院などの補償がついている傷害保険のほうが金融商品としては魅力を感じます。ただし、東京スター銀行「右肩上がり円定期」や「積立いきいき生活傷害保険」は途中解約すると元本割れすることもありますので、運用する期間をしっかり見極めましょう。

このように「加入(解約までの)期間が5年を超える一時払の保険商品はお得な金融商品」であることに、ガッテンしていただけましたか? なお、保険会社が万が一倒産した場合、貯蓄性の保険は削減率が高くなりますので、加入する会社の経営状況はしっかりチェックしましょう。また、保険料負担者と満期保険金の受取人が異なると、税区分が所得税から贈与税に変わること、満期返戻金は毎月変わることにも注意してください。

【関連リンク】