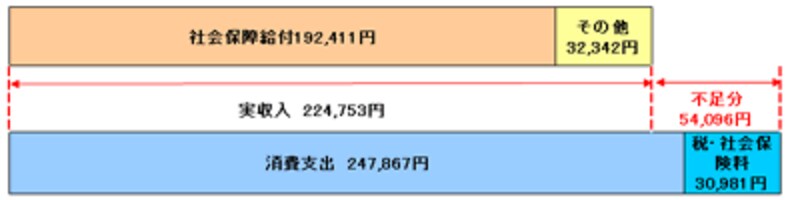

60歳以上2人世帯 生活費が毎月5.4万円不足

平成18年「家計調査」(総務省)によると、高齢者無職世帯(世帯主が60歳以上の2人の無職世帯)の収支は、実収入224,753円に対し税・社会保険料を含む支出は278,848円、54,000円の赤字です。この赤字分は、老後資金を取り崩し充当することになるわけですから、運用する金融商品を選ぶ時には運用益だけでなく「取り崩す」ことも考慮して選ぶ必要があります。<高齢者無職世帯(世帯主が60歳以上の2人の無職世帯)の生活費(平成18年)> |

|

| 総務省「家計調査」平成18年を基に作成した。 |

生活資金は元本保証の金融商品で

老後資金は次の3つの資金、生活資金・使用予定資金(予備費)・余裕資金に分類します。この中で生活資金は無くなっては生活できなくなってしまう虎の子のお金です。これは元本保証の金融商品で運用するのが賢明です。元本保証の金融商品には、- 定期預金

- 定額預金

- 個人向け国債

- 国債

- 地方債

- 定期年金保険・個人年金保険(確定型)

- 養老保険

保険商品は魅力薄

|

所得が増えると所得税・住民税はもちろん国民健康保険料・介護保険料もアップします。その結果、個人年金の実質手取り額が元本割れになってしまう可能性もあり得るのです。少子高齢社会を見据えると、税金・社会保険料の負担増は避けられません。「取らぬ狸の皮算用」とならないためには、個人年金保険に加入する前に保険会社で年金額を試算してもらい、税金・社会保険料との関係をチェックすることが重要です。

地方債の5年債は魅力的

地方債は地方自治体が発行する債券で、一般の投資家が購入できるものを全国型市場公募地方債、地域住民が購入できるものを住民参加型公募地方債(ミニ公募地方債)といいます。額面は1万円、固定金利、利子が半年毎に支払われます。10年債が主流ですが5年債、3年債などもあります。「元本を増やす必要はない。利息を小遣いに使いたい」と考えるリタイア組には国債と同じように利用価値のある商品です。現在の全国型市場公募地方債の10年債は、銀行の仕組み預金より見劣りする状況です。例えば神奈川県が2007年12月27日発行の10年債は表面利率1.67%(応募者利回り1.674%)、一方新生銀行の仕組み預金(10年)は年平均1.86%、あおぞら銀行は1.76%になります

一方、3年債や5年債には魅力的な利率が提示されることが多くあります。例えば、2007年12月25日発行の長野県の5年債は、表面利率1.23%で応募者利回りは1.232%です。この利率を超えるのは、オリックス信託銀行のeダイレクト預金だけ、それも300万円以上預けた場合です。額面1万円でこの利回りは驚きです。

地方債の発行条件についてはこちら

個人向け国債10年(変動金利)が人気

国債は国が発行する債券で、個人向け国債(5年・10年)や中期利付国債(2年・5年)、長期利付国債(10年)などがあります。元本保証の金融商品の中で「運用期間10年の金融商品で利用してもいいかな……」と思える商品は、個人向け国債10年(変動金利)といわれています。注目される理由は、半年毎に利率が見直されるので今後金利が上昇するとそれに応じて金利がアップする金融商品だから! 他の国債は、ネット銀行の定期預金と同程度か若干低めの利回りです。

- 2年利付国債(第263回)利回り0.7%

- 5年利付国債(第68回) 利回り0.95%

ちなみに、ソニー銀行の2年定期預金金利(10万円以上100万円未満)は0.841%、5年は0.971%です。

個人向け国債は、金融機関が激しい販売競争を繰り広げています。どこで購入しても同じであれば、おまけが多いほうがいいに決まっています。購入する際には「ギフト券プレゼント」などのキャンペーンを比較検討することをオススメします。

【関連リンク】

「どれがお得?個人向け国債キャンペーン比較」

次ページは既発債の魅力とネット銀行の活用について>>>>>>>>