退職世代が利用している金融商品は

|

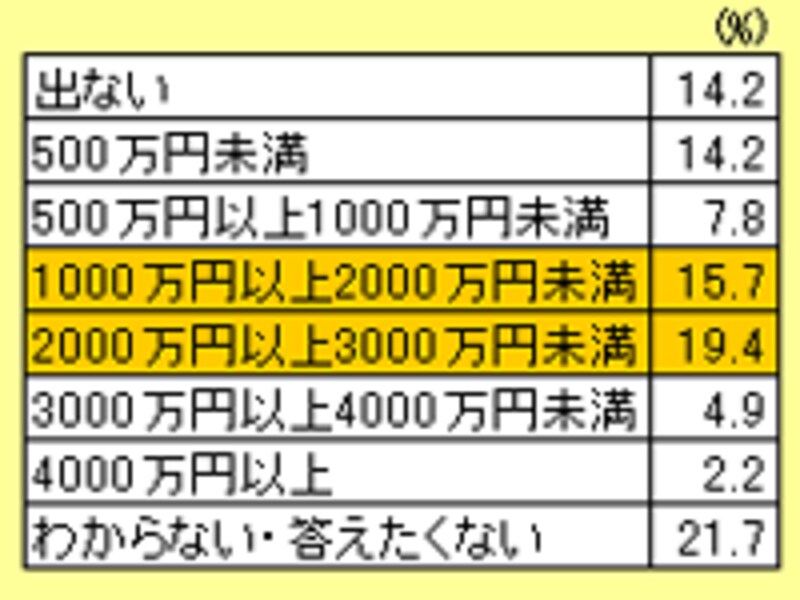

| (株)マクロミル「団塊世代の定年にかんする調査」(2007年3月6日~7日 団塊世代の男性会社員・公務員515人が回答)を基に作成した。 |

団塊世代の定年退職金(一時金+年金原価額)は、労務行政研究所「退職金・年金事情」2007年版(調査時期2006年9月25日~12月8日)によると、大学卒は約2000万~2500万円、高校卒が約1400万~2400万円で、おおよそ2000万円前後を受取っています。では、既にリタイアした人たちは、どのような金融商品を利用しているのか、また今後どのような金融商品を利用したいと考えているのでしょうか。

(株)電通がインターネット調査で行った「団塊世代の退職金に関する意識調査」(2006年12月9日~11日 調査対象:団塊世代55~59歳の男女408名 退職世代60~69歳の男女412名)によると

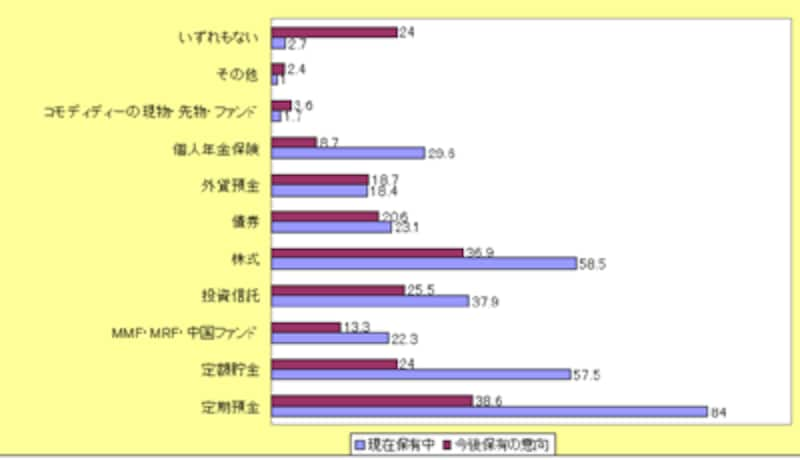

<退職世代の保有金融商品に対する意識> |

|

| (株)電通のインターネット調査「団塊世代の退職金に関する意識調査」を基に作成した。 |

現状は元本保証の定期預金・貯蓄預金での運用が圧倒的に多く、定額貯金や株式での運用が続きます。しかし今後保有したい金融商品を見ると見事に分散し、定期預金と株式が37%前後でトップ、定額貯金、債券、投資信託が25%程度で拮抗しています。老後資金の運用は、元本保証の商品で足元を固めて余裕資金でリスクをとる、という優れたバランス感覚が見て取れます。

次ページは保険商品、国債、地方債について>>>>>>