自分の職歴に会社員と公務員の期間があるケース

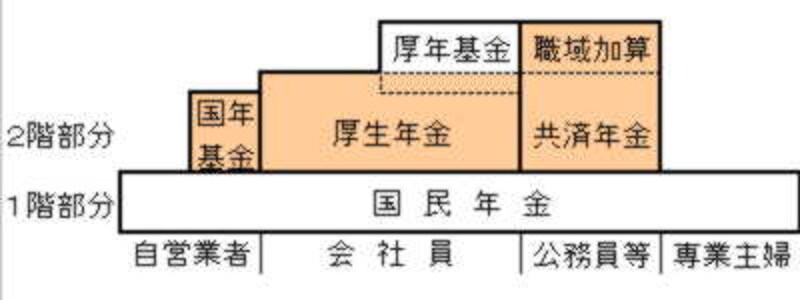

老後の生活保障である「老齢年金」は、自身の職歴により、受け取れる年金の種類が変わってきます。1階部分の老齢基礎年金については職歴にかかわらず受け取れる年金ですが、2階部分については会社員なら厚生年金、公務員なら共済年金となり、会社員と公務員の両方の職歴がある場合は、厚生年金と共済年金の両方を受け取ることになります。

|

| 共済年金も将来厚生年金に一元化されるため、今回のような損得問題はなくなるはず |

2階部分の年金を2つ受け取れる人って、1つだけの人より「得」なんじゃないの? という疑問を持つ方がいらっしゃるかもしれません。ただ、2階部分の年金については、それぞれの制度に加入した期間分しか受け取れません。

従って、例えば

●会社員のみ30年のAさん >> 30年分の厚生年金

●会社員15年、公務員15年のBさん >> 15年分の厚生年金と15年分の共済年金

を受け取ることになりますので、会社員の基金部分や共済年金の職域部分のアドバンテージを除けば加入期間が同じで、平均給与が同じである限り、AさんとBさんの間で基本的に「損得」の差はできないことになります。

意外なところに損得の差が

しかし、それで話が終わらないのが年金の複雑怪奇なところ。先ほども少し触れたように、共済年金には「職域部分」という年金の上乗せがありますので、先ほどの比較で言えば、会社員と公務員の両方の期間がある「Bさん」の方が職域部分の年金があるため得になると思われます。この差は、図を見た瞬間にわかることなのですが、もうひとつ複雑な年金制度が生み出した「歪み」による「損得」の存在があります。それが、「加給年金」の存在です。

加給年金とは家族手当みたいなもので、例えば65歳未満の配偶者がいた場合、年額約40万円ほど受け取ることができます。この加給年金の受給要件を確認してみると、厚生年金の場合、『「厚生年金の被保険者期間」が20年以上あること』となっています。ちなみに共済制度も共済制度に20年以上加入していることが加給年金支給の要件となっています。

これを先ほどのAさんとBさんに当てはめてみるとどうなるでしょうか。勘の鋭い皆さんなら、もう、おわかりですよね。次ページで、この答えと他の損得を検証します。