職域年金部分のある共済年金は、やっぱり有利!

国民年金の場合は、40年(480ヶ月)加入して保険料を負担すれば、平成17年度価格で79万4500円(月額6万6208円)が受取れるしくみで上限額が決まっているので、それほど大きな金額にはなりません。

平成15年度の老齢基礎年金の上限額は79万7000円(月額6万6416円)でしたが、その年の年度末(平成16年3月末)の平均受け取り月額は、5.9万円でした。この数字は、支給開始年齢を65歳未満に繰り上げたり、繰り下げたりした人の年金額は除かれており、それらも含めた平均月額は5.2万円になります。

一方、老齢基礎年金に上乗せして厚生年金や共済組合の年金を受給している人の平均受取額はどうでしょうか?

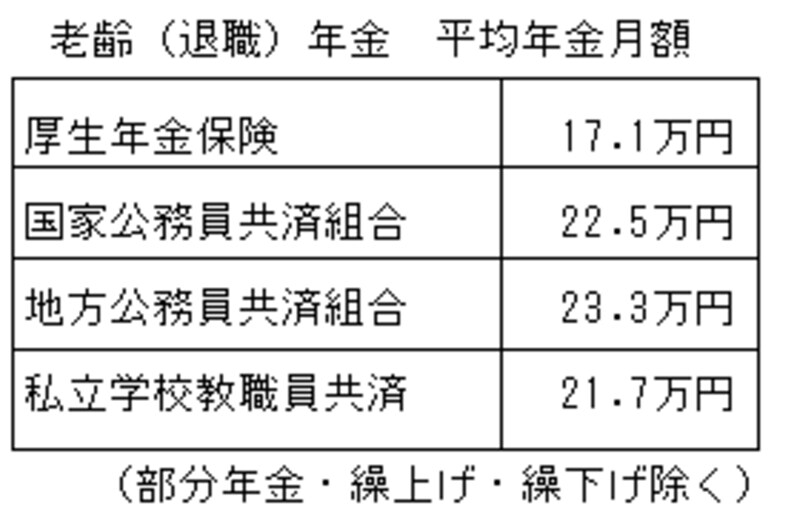

老齢基礎年金を含めた受取額は下記の表のようになります。

表中の数字は、各制度同じ条件の年金月額を比べたものではありませんので、これだけで有利不利を論ずることはできません。

ただ、厚生年金と共済組合の受け取り年金額の格差を、公務員の勤務年数が民間企業に勤務する人より一般的に長いから…と説明されることが多いのですが、実際にはそれだけではなく、職域年金部分の年金があることも大きいのです。

制度間格差がある以上、基礎年金以外の一元化も難しい

このように、世代間の格差だけではなく、制度間にも格差が存在しています。

このように、世代間の格差だけではなく、制度間にも格差が存在しています。公的年金制度の中では、年金扶養比率において最も余裕のある私立学校教職員共済(5.34)と余裕のない国家公務員共済組合(1.76)、また受取年金月額においても厚生年金保険と最も多い地方公務員共済の間には6万2000円もの差があります。

これらの格差をズバッと割り切って、一元化に向けて一丸にならなければ年金制度に未来は描けないところまで来ています。しかし、年金受給世代などの既得権をどのようにして守るのか、制度間の格差が大きくなればなるほどその調整は難しくなるでしょう。

いくら待っていてもなかなか前へ進みそうもない年金制度の抜本改革。

公的年金制度の将来像を自分なりに描き、自分レベルで老後資金を設計し行動に移しておくと、イライラはなくなるはずです。

あなたも、一歩踏み出してみませんか!?

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ