|

| 子育て家庭、国民年金の遺族基礎年金の実力を知ってから不足分を自前の保険で準備しよう |

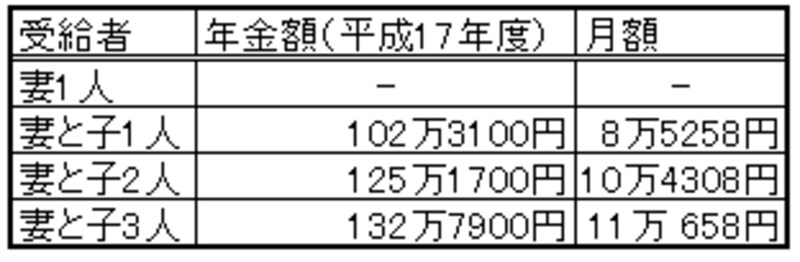

母子家庭の遺族基礎年金は子育て支援の年金で、子2人で月額10万!!

一家の大黒柱であるお父さんが亡くなった場合には、生計維持関係のあった妻と子をを対象にして、国民年金から遺族基礎年金が支給されます。その実力はというと、例えば、子が2人いるお母さんには125万1700円の年金が支給されます。これは、月額10万4000円程度の年金ですからありがたい存在であることは間違いありませんよね。

<子のある妻の遺族基礎年金(平成17年度価格)> |

|

夫が死亡した場合、生計維持関係のあった子のある妻には遺族基礎年金が支給されている |

ただし、遺族基礎年金は養育費ですから、子のない家庭や子がすでに成人している場合には年金を受取ることはできません。また、お母さんが亡くなった場合、生計維持関係のあった夫には遺族基礎年金は支給されませんし、養育費となる子への遺族基礎年金も父と生計を同一にしている間は支給停止となってしまいます。ですから、共働き家庭の場合は、妻が亡くなった場合の父子家庭への所得保障を自前の保険で考えておく必要があるかもしれません。

遺族年金は、家族構成や加入していた制度によって種類もさまざま

これからの人生を誰も予言することはできません。生命保険に加入した時は、民間企業のサラリーマンだったけれど、それ以後脱サラして自営業になっているかもしれませんし、自営業の人が厚生年金に加入して働くことになるかもしれません。

転職することによって加入する年金制度が異なる場合には、転職後に受取れる遺族年金の守備範囲をチェックし再確認しておくといいでしょう。加入する制度が異なれば、受けられる遺族年金の種類や金額、受取れる期間も変化することがあるからです。

例えば、子どものいない若い夫婦の場合で考えてみましょう。

例えば、自営業で国民年金だけに加入していた夫が亡くなった場合、妻への遺族年金はありません。12万円程度の死亡一時金だけです。それに対して夫が厚生年金に加入していた場合には、遺族厚生年金が妻に支給されるのです。

ところで、遺族厚生年金は、遺族基礎年金のように定額ではなく、加入期間や報酬など亡くなった人の保険料納付記録に基づいて計算されます。また、遺された妻が中高齢の場合には、遺族厚生年金に加算が行なわれたりします。

このように、遺族年金は老齢年金や障害年金よりもちょっと複雑です。しかし、生命保険に加入する前に知っていれば、より合理的な保険を選択することができるはずですし、年金知識がマネープランの基礎になることは間違いありません。

さて次は、最も関心の高い老後の年金です>>次のページ