|

| 「企業型」と「個人型」、どこが違う? |

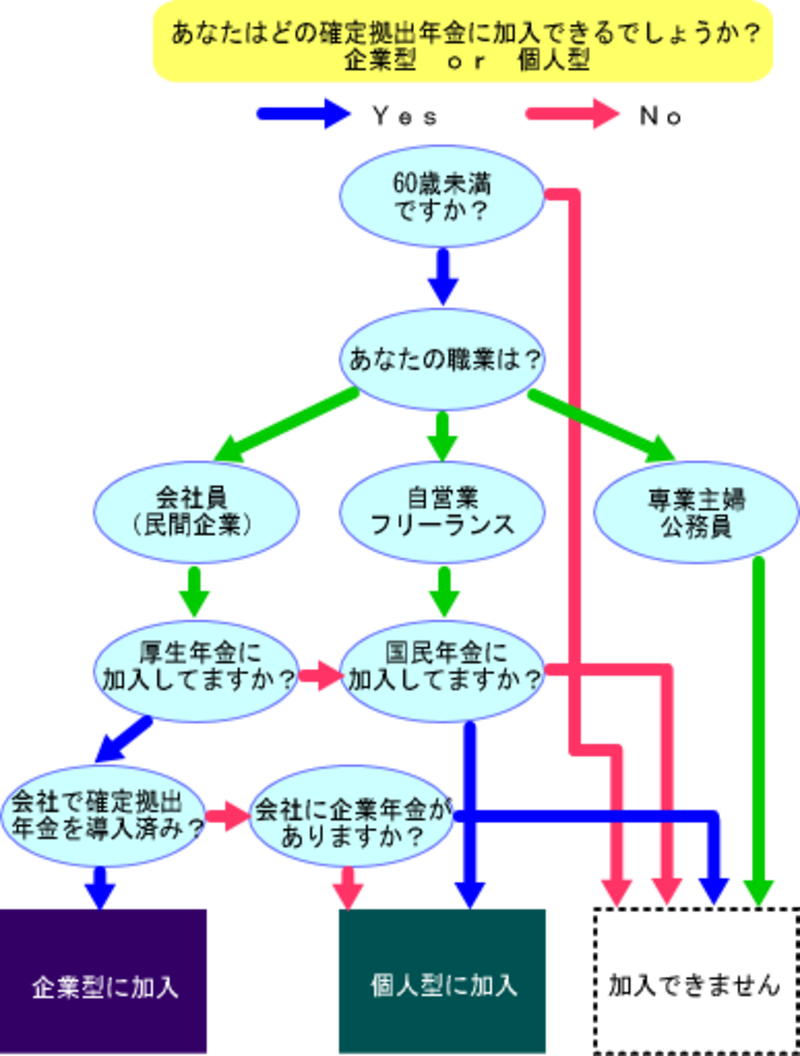

確定拠出年金制度には個人型もある~加入できるのは?

確定拠出年金には、企業が従業員のために導入する「企業型の確定拠出年金(以下「企業型年金」)」のほか、自営業者やフリーランスなどの個人が任意に加入することができる「個人型の確定拠出年金(以下「個人型年金」)」があります。

企業型年金に加入できるのは、前述のとおり、会社が企業型年金を導入している従業員(厚生年金被保険者)です。一方、個人型年金は、自営業者等の第1号被保険者だけでなく、勤めている会社に企業型年金もなく、その他の企業年金制度もない従業員も加入できます。企業型年金にも個人型年金にも加入できないのは、60歳以上の人、公務員、専業主婦(第3号被保険者)などのほか、勤める会社に企業型年金はないが、その他の企業年金制度がある従業員となります。

個人型の確定拠出年金制度の特徴~企業型年金との違い

自営業者やフリーランスのための個人型の確定拠出年金。企業型年金との違いをみていきましょう。

◆違いその1

個人型年金は、加入者の種類によって定められた掛金限度額(自営業者等の場合は月68,000円、企業年金等がない企業の従業員の場合は月18,000円)の範囲内で、5,000円以上1,000円単位であれば任意に掛金額を決めることができます。

◆違いその2

掛金の拠出は、個人型年金の加入者本人が行います。また、拠出した掛金を全額所得から控除することができますので、確定申告時には、課税所得を減らすことができ、税金負担が軽減されます。これは自営業者やフリーランスにとっては、大きなメリットになります。

◆違いその3

個人型年金の加入者自身が、運営管理機関と運用商品を選択することができます。サービス内容や商品内容、手数料等を比較して、自分にあった運営管理機関を選ぶことができます。ただし、運用については、企業型年金と同様、リスクは自分で負うことになり、将来の給付額もその運用次第ということになります。

| 掛 金 | |

| 運 用 | 運用指図も行う |

| 離転職時 | |

| 給 付 |

企業にとっても、個人にとっても、新しい年金制度の選択肢として導入された確定拠出年金制度。投資の知識をもち、自分の年金資産を自分で積極的に運用したいという人にとっては、税制優遇措置などがあり、とても魅力のある年金制度といえるでしょう。

ただし、利用するにあたっては、自分の運用しだいで将来の給付額がかわってくることや、60歳前の途中引き出しが原則できないことなど、デメリット面も十分考慮して利用するとよいでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ