|

| 新しい年金も特徴を理解すれば大丈夫! |

企業型の確定拠出年金(日本版401k)の特徴とは?

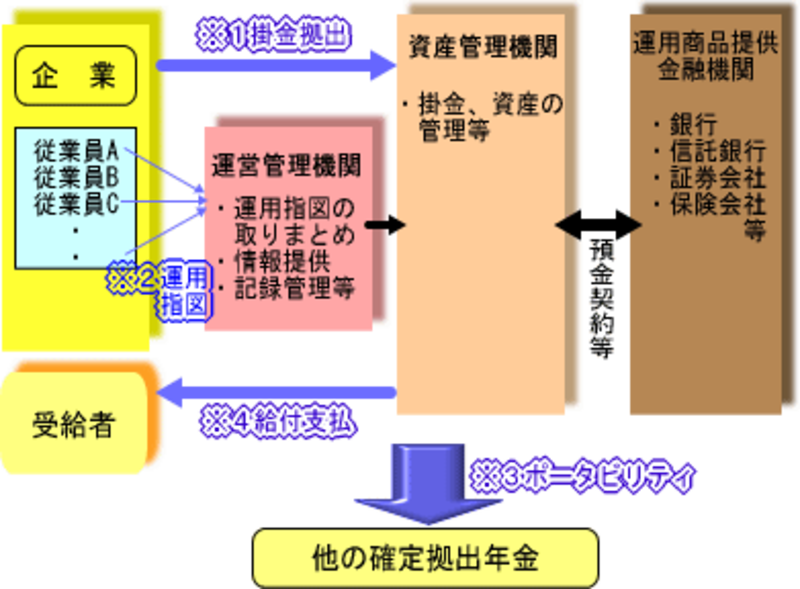

企業型の確定拠出年金は、労使が合意したうえで、導入される企業年金です。また、従来の企業年金制度から移行することもできます。制度を実施している企業の60歳未満の従業員が対象となります。企業型の確定拠出年金の特徴について下図をみながら解説していきましょう。

◆特徴1 掛金拠出

掛金を支払うのは企業のみになります。従業員が上乗せして掛金を支払うことはできません。企業は選任した外部の資産管理機関に毎月従業員ごとに決めた掛金を払っていくことになります。なお、掛金には拠出限度額(他の企業年金がない場合は月46,000円、他の企業年金がある場合は月23,000円)が決められていますので、その範囲内で拠出を行っていくことになります。

◆特徴2 運用

加入者である従業員が、運用の指図を行います。企業が選任した運営管理機関が提示する運用商品の中から自分で運用する商品を選択し、その指図を自ら行います。自分の資産状況と運用状況を把握しながら、運用責任は加入者本人が負います。したがって、将来の給付額も運用次第ということになります。

◆特徴3 離転職時の扱い

転職・離職の際に自分の年金資産を持ち運ぶことができます。転職先に企業型の確定拠出年金制度があれば、年金資産を移して引き続き企業型の加入者として継続できます。また、転職先に企業型の確定拠出年金制度がない場合や離職して自営業になる場合などは、国民年金基金連合会が実施する個人型の確定拠出年金制度(個人型確定拠出年金HP参照)に年金資産を移して個人型の加入者として継続することもできます。

◆特徴4 給付

老齢給付金(年金または一時金)を原則60歳から受給可能です。したがって、年金資産を60歳前に引き出すことは原則としてできません。また、高度障害時には障害給付金、死亡時には死亡一時金が支給されます。なお、制度に加入できなくなった場合で加入期間が3年以下であるなど、一定の要件を満たした場合のみ脱退一時金を請求することができます。

税制上のメリットはこんなにある!

前述の特徴1~4についてそれぞれ税制メリットがあります。

| 掛金拠出時 | : | 企業から支払われる掛金については、給与とみなされないため、所得税は課税されません。 |

| 運用時 | : | 運用で得られた運用益には、原則として税金がかからないため(特別法人税等の課税は、平成20年3月末まで凍結中)、運用益全てを再運用にまわすことができます。したがって、長期でみると、課税される通常の積立と比べて、元利合計に差がでてきます。 |

| 離転職時 | : | 年金資産を持ち運ぶときには、非課税で移換することができます。 |

| 給付時 | : | 老齢給付金については、年金でもらう場合は公的年金等控除の対象となり、一時金でもらう場合は退職所得控除の対象となりますので、税額計算上、優遇されています。 |

確定拠出年金にはもう1つ、別のタイプもあります(次ページへ)