|

自営業の場合は65歳まで年金なし・・・?

次に、自営業者やフリーランスの場合の年金の支給開始年齢をみてみましょう。自営業者やフリーランスの場合で、過去に厚生年金に加入したことがない人の場合は、国民年金からの老齢基礎年金を65歳から受給することになります。「原則65歳から支給開始」とされている老齢基礎年金ですが、最大で5年早めて60歳からもらい始めることもできます。この年金を早くもらい始める制度を、「繰上げ」といいます。

年金の繰上げ受給をすると、年金を早くもらえるというメリットがある反面、年金額が一生減額されるというデメリットがあります。具体的には、原則65歳支給の老齢基礎年金の支給開始を1ヵ月早めるごとに0.5%ずつ年金が減額(昭和16年4月2日以後生まれの場合)されます。

例えば、60歳になった月から年金をもらいはじめた場合、最大の30%(0.5%×60月)年金額が減額され、本来もらう年金の70%の額をもらうことになります。

なお、支給繰上げを選択して年金を早くもらい始めると、65歳以降も一生減額された年金をもらい続けることになります。年金の減額が一時的なものでない点に注意が必要です。

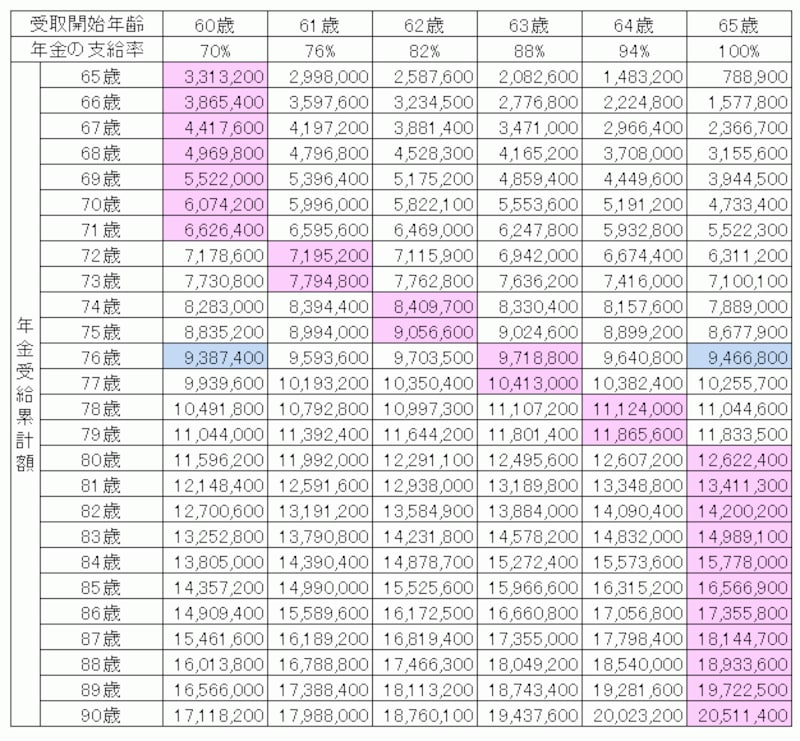

それでは、支給繰上げをする場合、年金を受け取り始める年齢ごとの累計額を具体的に比較してみましょう。なお、全てのケースで国民年金の保険料を40年間納付し、年金額は平成23年度の支給額(788,900円)を用いて計算しています。

〈年金の累計受取額(概算)〉

※赤色は同年齢での累計受取額の最高額、青色は60歳繰上げ時の累計額逆転年齢(クリックすると拡大します)

また、前述の例のように、60歳で繰上げ受給をした場合、本来通り65歳から受給している人には、年金受給の累計額で比べると、76歳時に逆転されることがわかります(青色塗りつぶし)。

なお、繰上げ受給には年金額が減額されてしまうというデメリットの他にも、注意しなければならないデメリットがいくつかあります。

例えば、60歳以降に国民年金に任意加入できなくなってしまうことや、60歳から65歳までの間に障害の状態になった場合でも障害年金が原則請求できなくなってしまうこと、さらには、自営業だった夫が死亡した場合に要件を満たした妻に支給される寡婦年金が受けられなくなってしまうことなどです。

繰上げ受給を選択する際には、このようなデメリット面を十分に理解して活用することが重要です。

会社員の場合はどうなるの?(次ページへ)