- 年金の受取方法

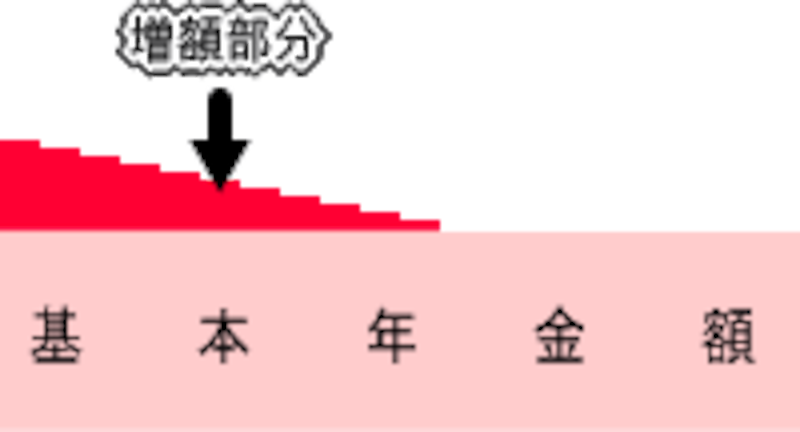

年金の受け取り方は、同じ金額を受け取り続ける「定額型」、受取額が徐々に増えていく「逓増(ていぞう)型」、受取開始後の一定期間受取額が多い「前厚型」に分かれます。定額型:支給される年金額は変わらない

逓増型:年金額が徐々に増える 前厚型:年金額が徐々に減る ![]()

![]()

例えば、公的年金の本格的な支給が始まる前の60歳代前半の不足分をカバーするためには「前厚型」を、「できるだけ長く仕事をして年金で生活するのは70歳以降」と考えているならば「逓増型」を選択します。 - 年金額が決まっているのか、いないのか?

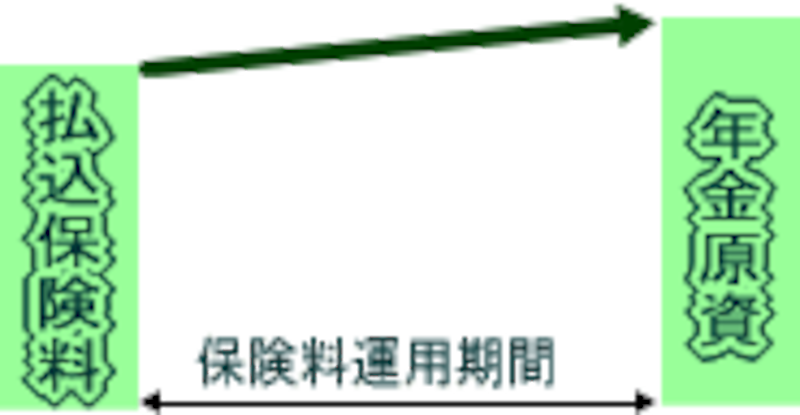

加入する時点で将来の年金額が決まっている「定額年金」と、保険料の運用次第で年金額が変動する「変額年金」があります(「年金額が決まっているもの、いないもの」参照)。さらに、変額年金には払い込んだ保険料である元本を保証するタイプと保証しないタイプにわかれます。定額年金 変額年金

![]()

![]()

契約時の運用利率で保険料を運用。 運用する金融商品の結果次第で年金額が変動

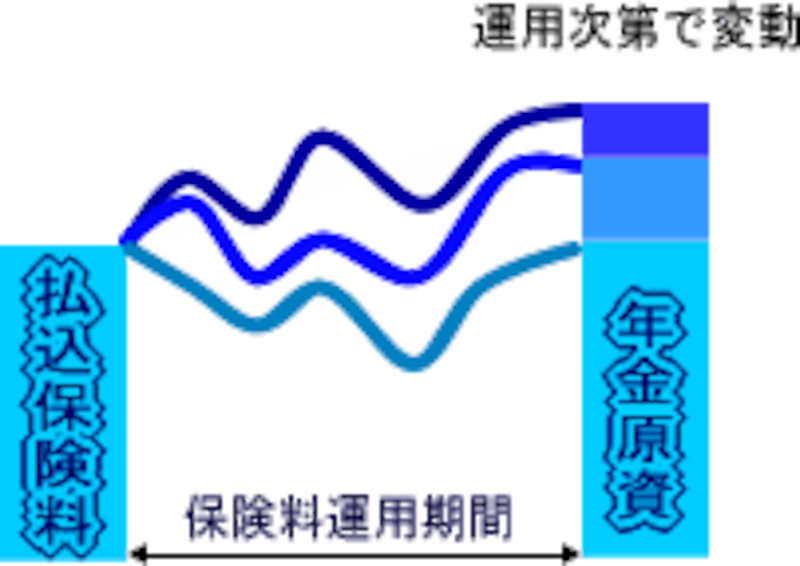

定額年金に比べて変額年金は、より高いリターンを目指してリスクのある金融商品(投資信託や外貨預金など)で保険料を運用します。商品によっては、運用する金融商品を加入者本人が選べるものもあります。投資信託に近い性格の年金です。

自分にあった個人年金を見つけよう!(次ページへ)