|

| 必要な情報を正しく組み合わせていくと… |

でも知りたい!自分の年金はいくら位?

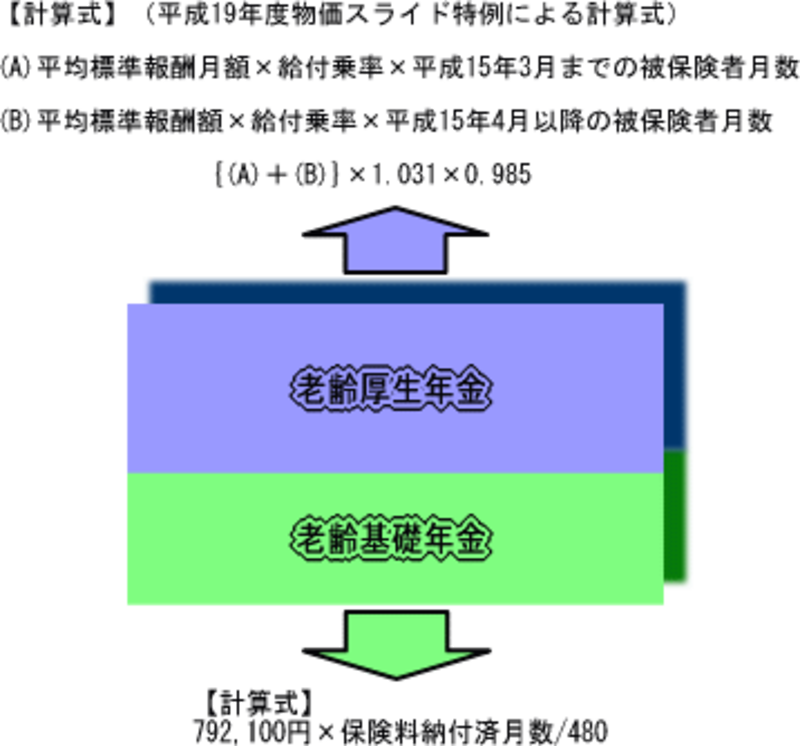

厚生年金に加入したことのある人は、老齢基礎年金と老齢厚生年金という2階建ての年金を受け取ることになります。1階部分の老齢基礎年金は保険料を納めた期間の長さで受け取る年金額が決定し、2階部分の老齢厚生年金は加入期間の長さと平均標準報酬月額で年金額が決定する報酬比例の年金です。それぞれの年金額を求める計算式は、以下の通りです。

前述のフリーライターのサトウさんの例を、この計算式に当てはめてみましょう。なお、サトウさんは厚生年金に加入していた10年間以外は、60歳まで国民年金の第1号被保険者として保険料を全額納め、保険料納付済期間が20歳から60歳までの40年になるものとします。また、厚生年金の加入期間は、すべて平成15年3月以前のため、老齢厚生年金の計算式は一本になります。

〈老齢基礎年金額〉

792,100円×480/480=792,100円(平成19年度額)

〈老齢厚生年金額〉

268,000円×7.5/1,000×120月(10年)×1.031×0.985=244,900円

(100円未満は四捨五入:平成19年度額)

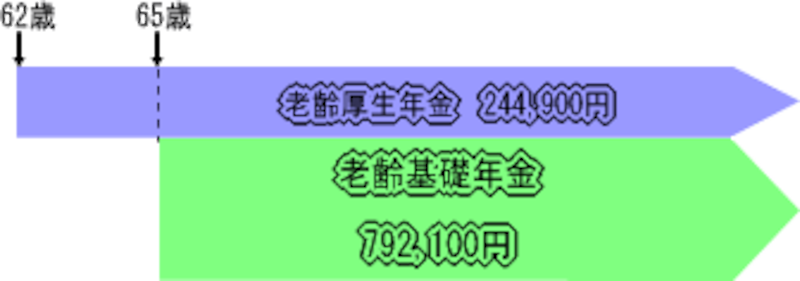

昭和30年5月生まれのサトウさんは、下図のように62歳から10年分の老齢厚生年金を244,900円、65歳からは10年分の老齢厚生年金と40年分の老齢基礎年金を1,037,000円(244,900円+792,100円)受け取ることになります。

サトウさんのように、平成15年3月以前の厚生年金の加入履歴のみの人は、賞与から保険料が徴収されていなかった※ため、標準報酬月額のみで平均標準報酬月額を求めます。また、サトウさんは厚生年金に加入していた期間が10年間でしたので、老齢厚生年金の額もそれほど多くはなりません。

現在、厚生年金に加入している人や平成15年4月以降に加入履歴がある人の場合は、平成15年4月以降の標準賞与額を含めた平均(平均標準報酬額)も必要になりますので注意が必要です。

いずれにせよ、老齢厚生年金の計算に必要な「平均標準報酬月額」の目安(予測)としては、「退職時の予定給与の約70%」や「初任給と退職時の予定給与を足して2で割る」などの方法が一般的です。この金額に賞与の予定支給額を反映させるには、現在の賞与の年平均支給月数3.6ヶ月を考慮して、1.3倍した金額を「平均標準報酬額」として、計算してみてもいいでしょう。

※平成15年3月まで徴収された賞与の特別保険料は年金額に反映しません。

調べてみよう!保険料納付記録

保険料納付記録を調べる方法は、最寄りの社会保険事務所で調べてもらったり、社会保険庁のHPの年金個人情報提供サービス(事前に登録し、ユーザIDとパスワードの取得が必要)を利用する方法などがあります(「35歳まで!年金加入期間を必ずチェック」参照)。また、来年4月から年金の個人情報を知らせてくれる「ねんきん定期便」もスタート(一部今年度実施)し、年金の加入情報が手元に届くようになります(「平成19年4月以降に実施される年金改正は?」参照)。

ただし、年金に関する情報を「手元に届いたたらもう安心」と思わずに、中身をしっかり確認しましょう。特に、転職や独立、結婚などによって被保険者の種別や加入制度に変更のあった人は要注意です。加入期間や手続きに漏れがないか、チェックしましょう。

また手元に年金手帳が2冊以上あったり、基礎年金番号が2つある場合も、それぞれ別人の記録として管理されている場合があります。住所地の管轄社会保険事務所で、記録を1本化する手続きをとっておきましょう。将来の年金額に影響が出ることも考えられます。手続き方法は社会保険庁のHPを参考にするとよいでしょう。

更に、年金の未加入期間や保険料の滞納期間がある場合は、その期間分将来の年金額が支給されません。自分の未加入期間や滞納期間がわかれば、ライフプランを立てる上で参考になります。未納のためもらえない年金の不足分をカバーする対策を立てる必要があるでしょう。いずれにせよ、早めに自分の加入記録の情報をつかむことで、「無理なく無駄なく」将来の生活に備えましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ