|

| 投資のポイントは分散投資! |

ゆとりがでてきたら…

30代は他のライフイベントにお金がかかり、老後資金の準備に取り掛かるのが難しい時期かもしれません。最初のうちは、月5,000円位でも積立を開始してみましょう。少額の積立でも長期間預け入れることで、複利効果が期待できます(「20歳からの老後資金準備。まだ早くないの?」参照)。どうしても、積立をするゆとりがない場合は、ボーナスのような臨時収入のうちから貯蓄しておくよう心がけましょう。

夏のボーナスシーズンのこの時期、貯蓄や投資への関心が高まります。最近はネット上で時間を気にせず株取引ができたり、郵便局や銀行など身近な金融機関でいろいろな投資信託の購入や外貨預金が利用できたりするなど、投資が身近なものになりました。一方、勤務先が確定拠出年金制度を導入した場合は、掛金の運用方法を自分で決めなければならないので、興味がなくも投資を勉強しなければ、将来の収入を確保できないこともあります。

「臨時収入なら多少冒険してもいいかな?」と、リターンが高くリスクも高い金融商品に魅力を感じることがあります。確かに、若いうちから老後資金を運用する場合は、長期で運用することができるので、多少リスクをとった運用も可能かと思われます。

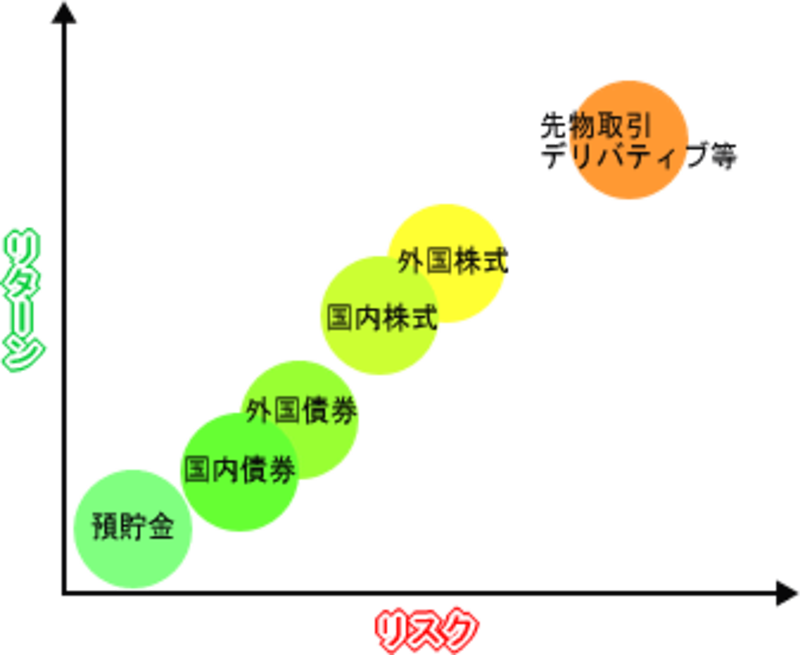

今では気軽に始められ、身近になったリスク商品でも、やはり預貯金などよりは高いリスクがあります。金融商品のリスクについては、全くゼロにすることはできませんが、抑えることは可能です。一般的に、金融商品のリスクとリターンの関係は、以下のような図で表すことができます。

高いリターンを期待してリスクの高い商品だけに投資するより、異なるリスクの商品に分散して投資したほうがリスクを低く抑えることが可能です。1つの商品に絞って投資するのではなく、複数の異なる商品に投資を行うことによってリスクを抑える方法を「分散投資」といいます。リスク商品に投資をする際には、この分散投資の考え方が重要になります。

分散投資の具体例としては、株と債券の関係をあげることができます。一般的に景気がよくなると株価は値上がりしていきますが、その反面金利が上昇するため債券価格が値下がりする傾向にあるといわれます。このように株と債券では値動きが異なるので、一方の値下がりをもう一方の値上がりで相殺する効果が期待できます。つまり、金融商品それぞれの特徴をよく確認した上で、性質の違う値動きの異なる商品を組み合わせることで、全体のリスクを抑えることができるのです。

いずれにせよ、リスクのある金融商品を購入する際は、商品の特徴をよく理解した上で購入しましょう。「ローリスクハイリターン」という都合のよい商品は存在しません。

30代は収入が増えてくる反面、支出も増えてくる年代です。仕事でもプライベートでもやるべきこと、やりたいことがたくさんあって、「時間が足りない!」という忙しい時期でもあるでしょう。そんな時期だからこそ、自分のライフイベントを具体化しておくことが必要です。40代を迎えたときに「忙しいだけで30代が終わってしまった…」「思っていたより子どもの教育費がかかりそうだ!」などと、後悔したりあせったりしないよう30代で始めることをきちんと把握してきましょう。

いろいろなライフイベントでお金がかかる30代ですが、少しずつでも老後資金の準備を始めましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ