|

| 大きなライフイベント控えた30代。どうやって準備をしますか? |

仕事のスタイルや大きなライフイベントの時期が決まると、30代は20代よりも具体的な目標にむけてのライフプランが必要になってきます。20代より、ちょっと具体的な目標を掲げて、ライフプランを考えてみましょう。

ライフプランをたててみよう!

いろいろなライフイベントにかかる費用のうち、一般的に、「教育資金」、「住宅資金」、「老後資金」のことを「人生の3大資金」と呼んでいます。30代は、この3大資金のうち、教育資金(子どもの教育)と住宅資金(マイホームの取得)が必要になってくる時期といえます。特に、子どもの教育資金は親の都合で時期をずらすことができないので、早めに準備する必要があります。

計画的な資金作りをする際、今後、自分の人生にはどんなイベントがあるのか、イベントにはどのくらい費用がかかるのか、などをまとめておくと目標が立てやすくなります。このような、人生のイベントの予想表を「ライフイベント表」といいます。ライフイベント表には、時間の流れに沿って家族単位のイベントを記入していきます。

では、例として佐藤さん一家のライフイベント表を見てみましょう。

費用の目安は?~教育資金、マイホーム資金

|

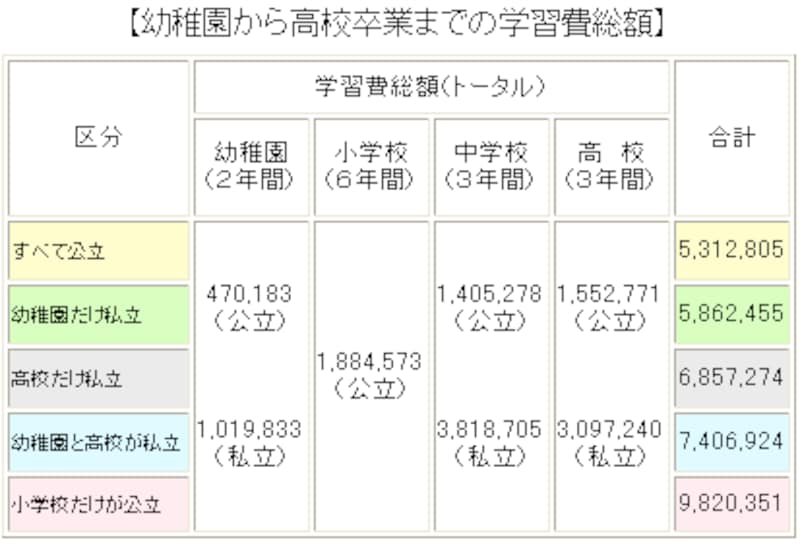

佐藤さん一家の場合で、お兄ちゃんの駿君は、ずっと公立校に通い、妹の桜ちゃんは小学校以外はずっと私立校に通うとします。幼稚園から高校までの場合、駿君の教育費には約530万円、桜ちゃんの教育費には約980万円と予想されることになり、兄妹でおよそ2倍の差がでます。

|

| ※文部科学省平成16年度「子どもの学習費調査」より |

一方、マイホームの取得の場合は、一戸建てか、マンションか、場所はどこにするのか、親から相続するのかなど、費用予想の前提条件が様々です。金融広報中央委員会の調査によると、購入価格でおよそ2,000万~3,500万円を目標としている人が多くなっています。自己資金としては、頭金を20%以上は用意したいので400万~700万円以上を目標額の目安として考えてみましょう。

老後資金の準備は次ページから