|

| 老後資金の準備方法として人気の個人年金。選択のポイントは? |

老後資金の準備方法として多く利用されている個人年金は、銀行や信託銀行などが扱う貯蓄型の個人年金と生命保険会社や郵便局などが扱う保険型の個人年金があります。今回は、より多くの人が利用している保険型の個人年金(以下「個人年金保険」)について、特徴やポイントをみていきましょう。

個人年金を選んだ理由は?

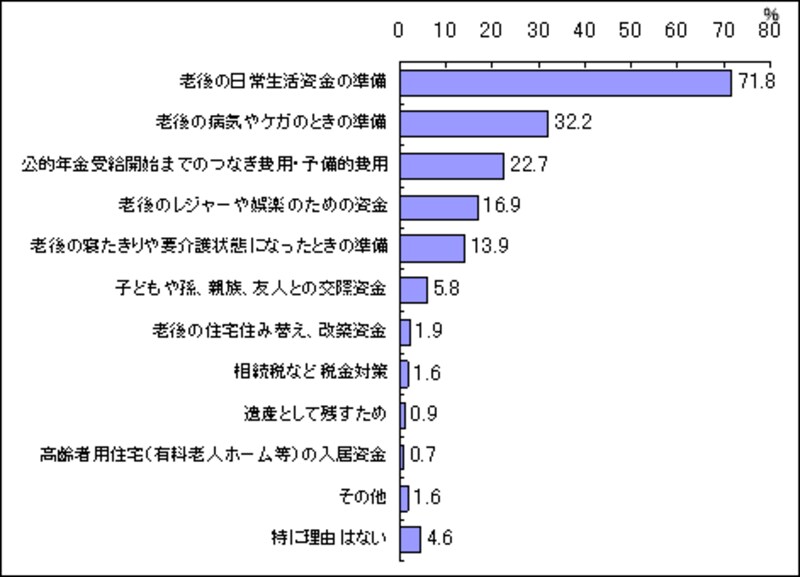

さて、個人年金に加入する人に対して、「なぜ個人年金に加入しているのでしょうか?」と質問した調査結果が、下記のようにでています。

生命保険文化センター「生活設計と金融,保険に関する調査 第6回」より

全体の70%以上の人が「老後の日常生活資金の準備」を加入理由にあげています。また、2位の「老後の病気やケガのときの準備」や、3位の「公的年金受給開始までのつなぎ費用、予備費用」も日常生活に密着した加入理由であると考えられます。

また、同調査で、予想する老後の収入の内訳について、「公的年金」が50%を超えているとする50代に比べて、30代では約36%と、年代により差があります。若年層ほど老後の収入について、「自分の就労収入」や「金融資産」とする割合が高くなっています。

この調査の結果から、現在、年金をもらっている高齢者世代の60%以上が「公的年金のみが収入源」であることに比べて、現役世代は老後の収入を公的年金だけに頼らないことを意識として持っていることがわかります。

また、60歳以降の平均余命(ある年齢の人が平均してあと何年生存できるのか)を見ると、男女とも80歳を過ぎるまで長生きすることがわかります。死亡に備えた生命保険だけでなく、長生きに備えた個人年金の必要性が高まります。

| 年齢(歳) | 60 | 61 | 62 | 63 | 64 | 65 |

| 平均余命(男) | 22.09 | 21.28 | 20.48 | 19.69 | 18.91 | 18.13 |

| 平均余命(女) | 27.66 | 26.75 | 25.86 | 24.97 | 24.08 | 23.19 |

個人年金保険について、以前に比べて、加入する方法もいろいろ選べるようになりました。現在では、保険会社や郵便局だけでなく、銀行などの金融機関の窓口でも個人年金保険に加入することができます。加入を検討する段階でも、インターネットを利用していつでも商品比較ができるようになりました。

個人年金保険は、保険料を「毎月(年)の積立」と考えると、自由に引き出せる預貯金と違って、しっかり貯めていくことができます。目的どおり、老後資金として利用することができるのです。

また、個人年金保険は、「保険」商品なので、年金支払開始前にも死亡保障がついています。老後資金だけでなく「もしも…」の場合の保険機能がついているのが大きな特徴です。

さらに、死亡保障以外の保険機能をオプションで追加したり、保険料の支払い方や受け取る年金の額をライフプランに合わせて選べるなど柔軟性があります。

最近では保険料を積極的に運用する変額年金保険も増えていて、投資信託のように資産運用の機能を持つ商品もあります。このように、ニーズに合わせた商品を選びやすくなったことも、加入する人が増えた理由の1つでしょう。

個人年金のしくみは?(次ページへ)