|

| ちょっと複雑!?積立額の計算です。 |

いくら必要?~老後の準備Part1

現在の高齢者世帯の収入不足の額から、老後の不足額を試算してみましょう。

ただし、現在の現役世代と高齢者世帯では経済状況や雇用状況が異なります。終身雇用や右肩上がりの給与に代わって、多くの企業で成果主義の賃金制度が導入され、非正社員の雇用も増加し、退職金制度も変わっています。

公的年金も、給付と負担の見直しによってマクロ経済スライド(詳細は「将来の給付水準~マクロ経済スライドって?」参照)が導入され、給付と負担のバランスを図ることにより、将来の年金給付水準は現在の給付水準より低くなる見込みです。したがって、現在の現役世代は、老後の準備を早めに考えることが大切といえます。

それでは、将来の不足額分を若いうちから積み立てる場合の積立額を試算してみましょう。ここでは、前述のデータをもとにして1ヵ月あたりの不足額5万円を20年間受け取るための積立額を準備するものとし、準備期間は20年間で積み立てることとします。

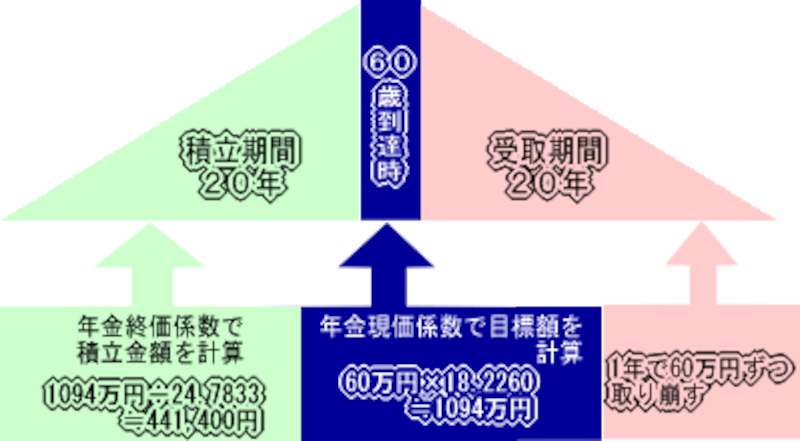

まず、1ヵ月に不足する金額が5万円なので、月5万円を積立額から受け取ることにすると、1年では60万円を受け取ることになります。したがって、「年間60万円を20年間」受け取り続けることになります。このために必要な目標額(元本)を計算してみましょう。

ここではこの元本を複利運用しながら1年で60万円ずつ受け取っていくと考えます。元本を複利運用しながら一定期間、一定額ずつを受け取るために必要な金額を計算するときに、「年金現価係数」という係数を使って計算すると便利です。

| 期間 (年) |

運用利率 | ||

| 1% | 2% | 3% | |

| 1 | 1.0000 | 1.0000 | 1.0000 |

| 5 | 4.9020 | 4.8077 | 4.7171 |

| 10 | 9.5660 | 9.1622 | 8.7861 |

| 15 | 14.0037 | 13.1062 | 12.2961 |

| 20 | 18.2260 | 16.6785 | 15.3238 |

| 25 | 22.2434 | 19.9139 | 17.9355 |

| 30 | 26.0658 | 22.8444 | 20.1885 |

| 35 | 29.7027 | 25.4986 | 22.1318 |

「1年で60万円を20年間、元本を1%で運用しながら受け取る」という条件で、必要額を計算してみます。必要額を求める計算式は

なので、それぞれ数値を当てはめると

| 60万円×18.2260(運用利率1%,期間20年) |

| =1094万円(1万円未満四捨五入) |

となり、積立目標額は1094万円となります。

次に、この積立目標額を20年間で積み立てる場合の毎年の積立額(拠出額)を計算しましょう。ここでも、係数を使って計算します。一定期間で目標額を積み立てるために必要な積立額(年額)を計算するときには、「年金終価係数」を使うと便利です。

| 期間 (年) |

運用利率 | ||

| 1% | 2% | 3% | |

| 1 | 1.0100 | 1.0200 | 1.0300 |

| 5 | 5.1520 | 5.3081 | 5.4684 |

| 10 | 10.5668 | 11.1687 | 11.8078 |

| 15 | 16.2579 | 17.6393 | 19.1569 |

| 20 | 22.2392 | 24.7833 | 27.6765 |

| 25 | 28.5256 | 32.6709 | 37.5530 |

| 30 | 35.1327 | 41.3794 | 49.0027 |

| 35 | 42.0769 | 50.9944 | 62.2759 |

積立は「20年間、運用利率2%で積立し、目標額は1094万円」という条件です。必要な積立額を求める計算式は、

なので、それぞれ数値を当てはめると

| 1094万円÷24.7833(運用利率2%,期間20年) |

| =441,400円(100円未満四捨五入) |

です。1ヵ月あたりの積立(拠出)額は

となり、準備期間を20年、運用利率を2%とすると1ヵ月約37,000円の積立で不足額を準備することができることになります。

以上のような資金準備と元本の取崩の関係をまとめると、以下のような図で表すことができます。

フリーランスはもっと必要?(次ページへ)