|

| 資産運用にはバランスが大切です。 |

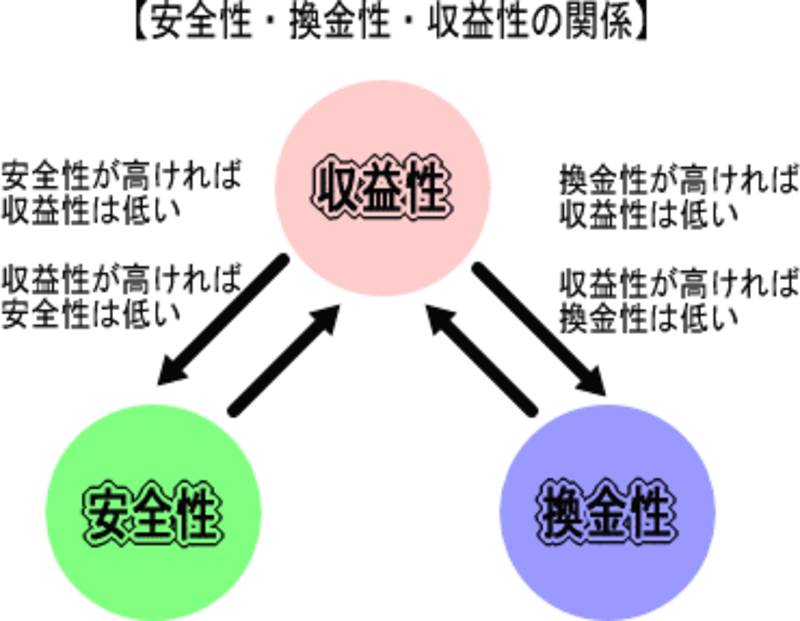

金融商品の特性を知ろう

老後資金の準備として余裕資金を運用する場合、どのような金融商品で運用するのか選択しなければなりません。自分にあった金融商品の選択をするために、金融商品の特性を理解することがポイントです。金融商品の特性を

- 安全性

- 換金性

- 収益性

から考えて、どのような金融商品が持つ特性なのかをみていきましょう。

- 安全性

自分が投資した元本が確保されるのかどうかを理解しておきましょう。普通預金や定期預金などの預貯金はいつ現金化しても元本割れすることはないので、安全性の高い商品といえます。信託銀行で取り扱う貸付信託(ビッグ)も元本確保型の商品なので、安全性が高い商品といえます。また、個人向け国債など国債も満期まで保有すれば購入した額面金額を受け取ることができるので、安全性の高い商品です。![]()

- 換金性

金融商品によっては一定期間現金化できないものや、現金化に手数料を伴う商品があります。いつでも無料で現金化できるのは普通預金や定期預金などの預貯金です。金銭信託の1つであるヒットや公社債投資信託である中期国債ファンド、MMFも購入から1ヵ月経過すれば、いつでも無料で現金化できます。![]()

他にも換金性のポイントとしては、現金化した資産の引き出しやすさもあげられます。手続きからどのくらいの期間でどこから(金融機関窓口のみなのかATMも利用できるのかなど)引き出せるのかは、取り扱いの金融機関によっても異なります。 - 収益性

投資した元本に対してどのくらいのリターンがあるのかは様々です。しかし、投資の世界ではリターンの高い商品ほど高いリスクを伴うことが避けられません。より高いリターンを望むならある程度のリスクがあることを理解しておかなければなりません。![]()

最近は、いろいろな金融機関で投資信託が購入できるようになったので、投資信託に投資をする人が増えてきました。投資信託は、投資家から集めた資金を運用会社が投資家に代わって株式や債券などに投資していきます。債券よりも株式を投資対象とする投資信託の方がより高いリターン(その分リスクも高くなりますが)を期待することができます。

また、預貯金でも外貨を利用する外貨預金があります。外貨預金は円建ての定期預金よりほとんどが高い金利の定期預金です。ただし、外貨預金は為替変動の影響があり、為替手数料が必要な金融商品です。外貨預金については「できる女はお金も海外旅行」でチェックしてください。

3つの特性を全て備えている金融商品はないので、複数の商品を組み合わせたり、目的に合わせて商品を選択することが必要になります。

運用商品を選ぶポイントは?~リスク許容度を知ろう

「30代からの老後資金準備~少額でも始めよう」でもご案内しましたが、投資におけるリスクをゼロにすることはできません。また、高いリターンを望むならその分高いリスクも負うことも避けられません。リスクを軽くする方法の1つとして、手持ちの資産を複数の金融商品に投資する「分散投資」があげられますが、投資の経験が少ない場合は「どの商品にどのくらい」という商品選択や資産配分は難しい選択です。そこで、1度自分の「リスク許容度」(自分がどの程度のリスクまでは取ることができるのかという目安)を調べてみましょう。リスク許容度は自分の年齢や家族構成、投資経験などから調べていきます。リスク商品を購入する際、金融機関等で調べてくれますが、「だまって選べばピタリと当たる?あなたのリスク許容度は?」でも調べることができます。自分のリスク許容度を把握しておくと、無理のない商品選択や資産配分ができるようになります。

老後資金は必要となる時期が将来訪れます。「リスク許容度が高いから」といって、ハイリスクハイリターンな商品ばかりに分散投資すると、元本割れのリスクが高くなります。また、安全性の高い商品だけで分散投資しても、「目標額に届かない」ことを考えなければなりません。分散投資のポイントは、なるべく値動きや性質の異なるものに複数投資することです。

現在40代を迎えた年代は、20代では男女雇用機会均等法のスタートやバブル経済の絶頂期、30代では日本経済の低迷期を経験するなど、めまぐるしく変化する働き方や経済情勢を経験している年代です。「先のことはわからない…」という思いを20代、30代で経験した人もいるでしょう。先を読むことの難しさをすでに経験した年代かもしれません。

そんな40代こそ、「今できること」から実行して、老後資金の準備を始めることをおすすめします。予測の難しい将来に備えて、しっかり準備していきましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ