しっかりつかまえて!あなたの年金です。

転職や結婚などで会社を辞めた場合、厚生年金基金に加入していた期間によって年金の請求先が異なります。

一般的に10年(あるいは15年:基金ごとに異なります)以上勤務した会社で厚生年金基金に加入していた場合の年金の請求先は、1.の定年退職の場合と同様に勤務先の厚生年金基金になります。

一般的に勤務期間が10年(あるいは15年:基金ごとに異なります)未満の場合は、加入していた厚生年金基金の年金を支給する義務が「企業年金連合会」に引き継がれます。年金の支給義務の引継ぎに伴って、将来の年金の支給にあてる資産も厚生年金基金から企業年金連合会に引き継がれます。

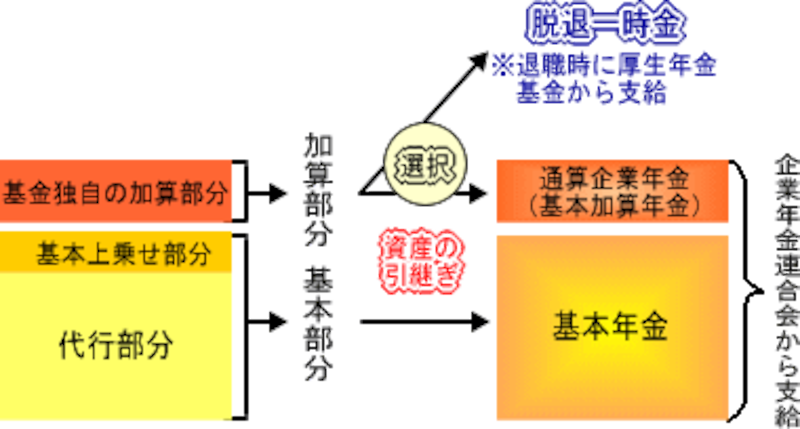

企業年金連合会に引き継がれる資産は、2つに分けることができます。厚生年金基金から支給される年金のうち、代行部分と基本上乗せ部分にあたる資産(基本部分)が企業年金連合会に引き継がれます。基金独自の上乗せ部分である加算部分は、厚生年金基金を脱退するとき(会社を辞めるとき)に一時金(「脱退一時金」といいます)で受け取るか、企業年金連合会へ引き継いで将来年金として受け取るかを選択することになります。

加算部分を一時金として受け取らなかった場合には、資産の全てが企業年金連合会へ引き継がれ、将来は、企業年金連合会から、代行部分を含んだ基本部分にあたる年金(「基本年金」といいます)とともに、加算部分にあたる年金(「通算企業年金」といいます)も受け取ることになります。企業年金連合会への資産の引継ぎと支給される年金の関係は、下図のように表すことができます。

なお、企業年金連合会に資産が引き継がれた場合の年金の請求先は、加入していた厚生年金基金ではなく、企業年金連合会になります。

3.加入していた厚生年金基金が解散した

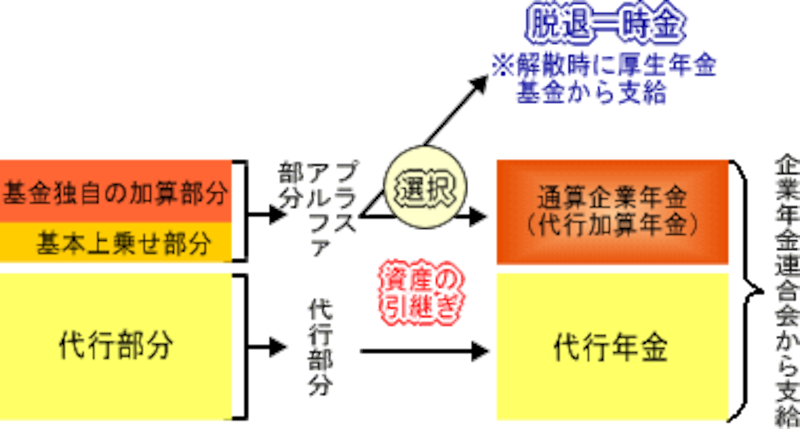

加入していた厚生年金基金が解散した場合、代行部分にあたる資産は、企業年金連合会に引き継がれ、将来は「代行年金」として企業年金連合会から支給されます。

代行部分以外のプラスアルファ部分については、解散時に残余財産として基金の加入員等に分配されます。解散した基金の加入員等は、分配される残余財産を一時金で受け取るか、企業年金連合会へ引き継いで将来年金(通算企業年金)として受け取るかを選択できます。解散した厚生年金基金の年金は、下図のような年金になります。

なお、厚生年金基金が解散した後、年金を請求する場合は、企業年金連合会が請求先になります。

最後は「代行返上」です(次ページへ)