|

| 計算しながら考えてみると… |

いろいろあります!個人年金

国民年金などの公的年金に比べて、個人年金にはいろいろなものがあります。たくさんある個人年金を、加入条件から区別してみます。

個人年金には、

- 職業等によって加入者が限られるもの

- 誰でも自由に加入することができるもの

| おもな企業年金 | 掛金 | 給付 |

|---|---|---|

| 厚生年金基金 | 会社と加入者で負担 | 一時金で受け取る場合は退職所得として退職所得控除の対象。年金で受け取る場合は雑所得として公的年金等控除の対象 |

| 確定給付企業年金 | 会社(加入者も負担可) | |

| 中小企業退職金共済制度 | 全額会社負担 | |

| 確定拠出年金 | 全額会社負担 |

自営業者ならまず検討!~国民年金基金

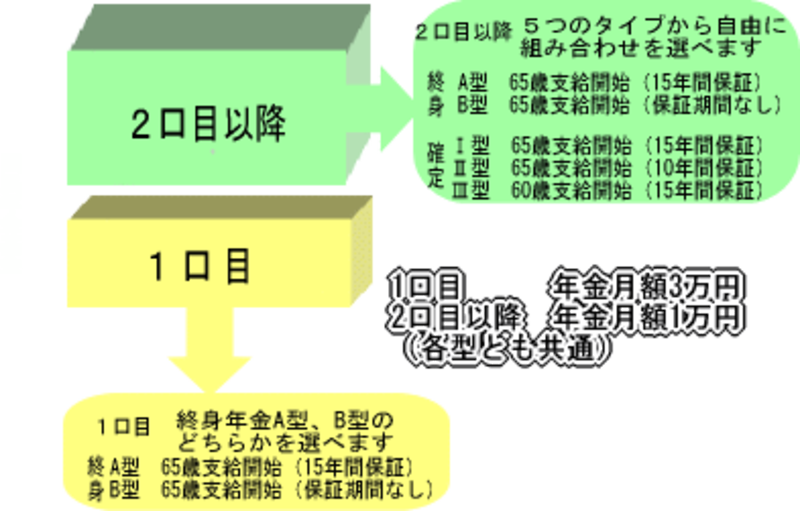

フリーランスや自営業者など、第1号被保険者にメリットの多い個人年金は、国民年金基金です。国民年金基金から受け取る年金の受取額は、「加入口数」で決まっています。国民年金基金に加入するときは、必ず1口は1ヵ月3万円(35歳誕生月までに加入の場合)の年金が支給される終身年金に加入しなければなりませんが、2口目以降は、以下の図のように5つのタイプから自由な組み合わせを選ぶことができます。

国民年金基金の掛金は性別と加入時の年齢で決まります。将来の年金額に対して掛金がいくらになるかについては、国民年金基金のHPで試算することができます。

また、国民年金基金の掛金は、国民年金の保険料と同様、全額を社会保険料控除として所得税の計算時には収入から差し引くことができます。さらに、年金を受け取るときも公的年金と同様に、雑所得として公的年金等控除を受けることができます。国民年金基金に加入すると、老後資金を確保できるだけでなく、掛金を納める期間と年金を受け取る期間、節税対策を兼ねることができます。国民年金基金の節税効果の詳細は「自分で年金を増やす!国民年金基金」をご覧下さい。

また、国民年金基金への加入は、

- 都道府県ごとに設立する基金(「地域型国民年金基金」)

- 全国の同業者で設立する基金(「職能型国民年金基金」)

なお、2口以上加入している場合、自由に加入口数を減らすことはできます。また、1年に1回、加入口数を増やすこともできるので、ライフスタイルに合わせて加入口数を調整することができます。

誰でも入れる個人年金は?(次ページへ)