|

| 夫婦で考えてみませんか?老後資金の準備 |

老齢年金の不足額はどのくらい?

総務省の家計調査(平成18年)によると高齢者世帯(世帯主が65歳以上の夫婦世帯)の平均的な老後の生活費は、1ヵ月約27万円という金額でした。平均的な生活費に加えて、夫婦2人で旅行やレジャー、趣味のために使うゆとり資金を上乗せした1ヵ月の生活費を調査した結果では、約38万円という金額になっています(生命保険文化センター調べ、平成16年)。

では、老後の収入の中心となる老齢年金の受取額では、老後の生活費に対してどの位不足するのでしょうか?国民年金と厚生年金に加入するサラリーマン世帯と国民年金のみに加入する自営業世帯のモデルケースでみてみましょう。

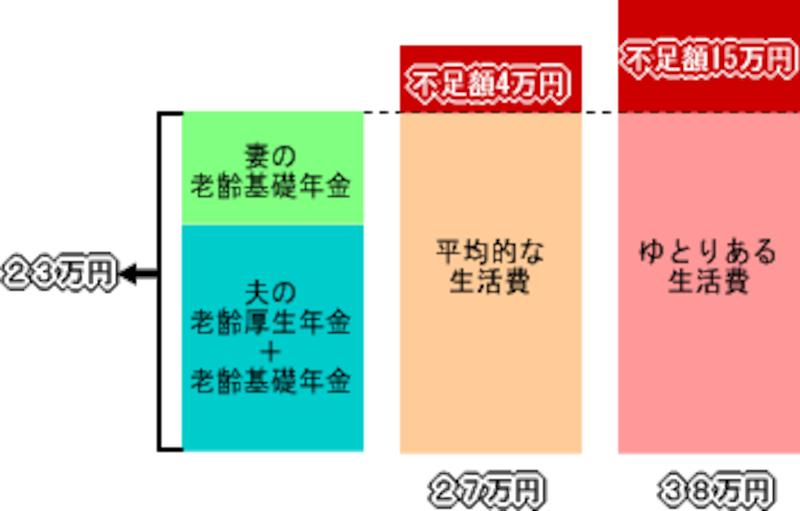

サラリーマン世帯の年金額を試算するモデルケースは以下のような夫婦です。

現在、モデルケース世帯が受け取る年金は、1ヵ月約23万円です。平均的な生活に必要な生活費と比較して約4万円、ゆとりのある生活に必要な生活費と比較すると約15万円の不足額が毎月生じます。

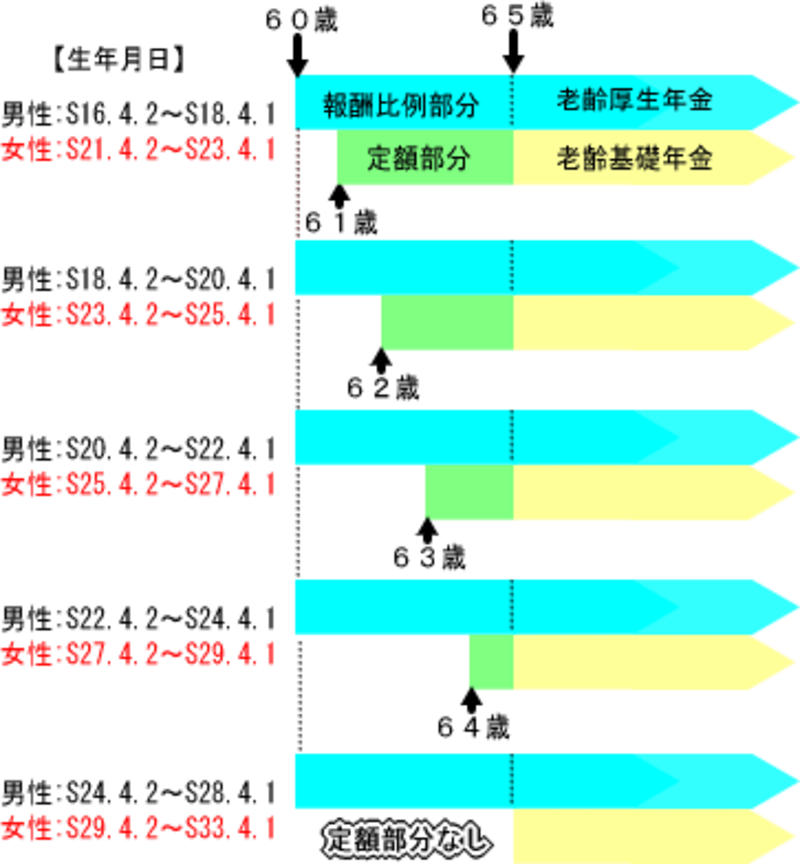

また、現在は60歳から受け取ることができる老齢厚生年金(厚生年金)は、受取開始の年齢が徐々に引き上げられています。最終的に、男性は昭和36年4月2日以降生まれの人、女性は昭和41年4月2日以降生まれの人は、老齢基礎年金(国民年金)と同じく65歳からの支給となります。

「65歳までは現役で働く」という人も多くなると思われますが、仕事を辞めてから老齢年金を受け取るまで空白期間があるという人は、空白期間の老後資金を準備する必要があるといえるでしょう。

|

|

※各図をクリックすると拡大した図が表示されます。

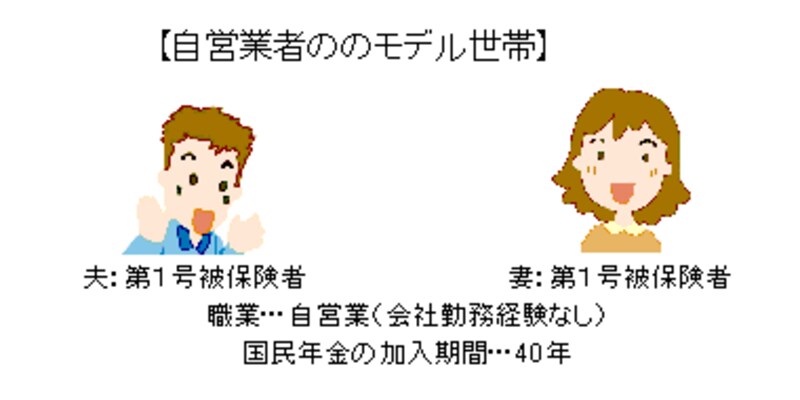

次に自営業世帯の不足額をみてみましょう。モデルケースは以下のような夫婦とします。

上図の夫婦が受け取る年金は老齢基礎年金のみです。20歳~60歳まで40年間全て保険料を納付し、満額の老齢基礎年金がもらえるとすると、1年で約158万円、1ヵ月で約13万円の年金を受け取ることになります。したがって、平均的な生活費と比較して約14万円、ゆとりのある生活に必要な生活費と比べると約25万円の不足額が毎月生じてしまいます。

自営業者やフリーランスに定年はありませんが、「仕事は早めに引退して、セカンドライフを十分楽しみたい!」と考える場合は、サラリーマン世帯より必要な老後資金は多くなります。

個人年金の比較は次ページから