キャッシュフロー計算書をつくってみよう

個人のキャッシュフロー計算書は、収入と支出がこれからどのように動き、貯蓄残高はどのように変化していくのかを見ていくものです。細かく作ればより具体的な将来の傾向が見えますが、初めからそれを作るのは挫折のもと。まずは初級編として大きなお金の流れを見ることを目標にしてみましょう。では、初めに1年間の収入と支出を書き出してみましょう。支出は自分が管理しやすいように分ければOK。食費や光熱費などの「基本生活費」、家賃や住宅ローンなどの「住居費」、美容や洋服などの「美容・被服費」、勉強や趣味などの「自己投資費」、飲み会や旅行などの「交際・レジャー費」、自動車や車購入の頭金など「一時的な支出」、そして「その他の支出」といった項目を参考に、自分の生活スタイルに合わせて分けてみてください。

もっと簡単に、という人は、「固定支出」、「変動支出」、新たに必要となる「ライフイベント費」の3つにしてもいいでしょう。

年間の収入と支出の差額が1年間に貯められる金額です。マイナスだったら貯蓄を取り崩さないといけないことを意味します。

1年分ができたら、これからのライフプランを考えながら1年後、2年後……と先々の収支推移を記入していきます。2年後に車を買う計画があるなら、そのための支出を加えたり、5年後に転職活動のために一時的に収入が途絶えると考えているならば、収入を減らしたりしていきます。住宅を買う予定の人は住宅ローンを払い終えるまでを見たほうがいいですが、そのような予定がないならば、とりあえずは10年分を作ってみてください。

結婚、出産、転職などにはいくらかかるのか、を知りたい場合はこちらのサイトを参考にしてみましょう。

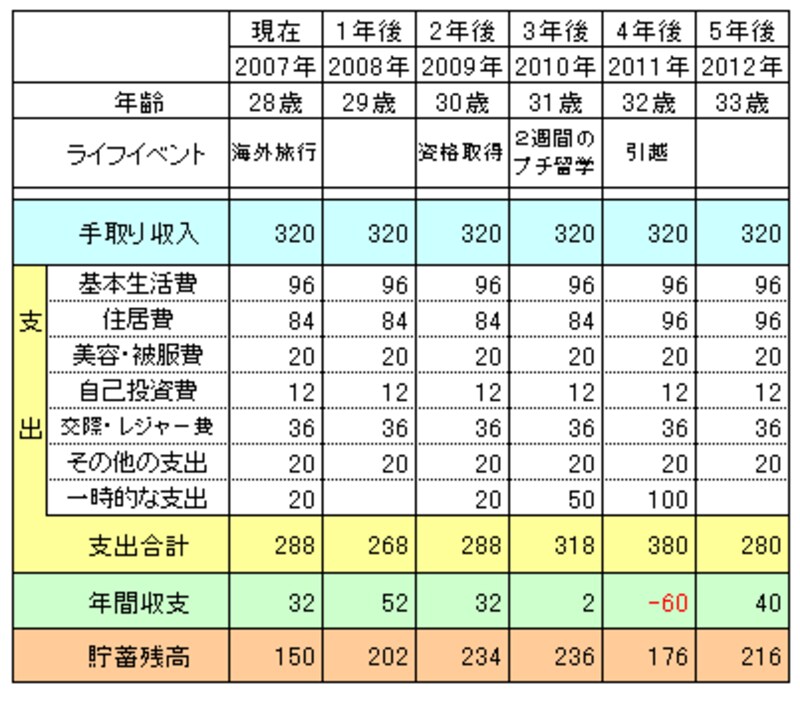

<キャッシュフロー計算書の例>

いかがでしたか?貯蓄は着実に増えているでしょうか?例えば、「5年後までに300万円貯めたい」という目標がある場合に、ちゃんと貯まっていますか?貯まっていないならば、支出を工夫していかないといけないですね。

このようにざっと作ってみるだけでも、これから自分のお金がどのように動いていくのかを知るきっかけになります。5年後、10年後に家計収支がどうなっていくかは、結局のところ毎日の支出の積み重ねです。小さなお金が積もり積もって数年後には大きな差につながっていきます。そう考えると、毎日のちょっとした無駄遣いも、もっと有効に使えるように意識を変えていくことができるのではないでしょうか。

<関連サイト>

・マネープラン

・おんな、ひとり普通にくらしていったいおいくら?35歳、残りの人生に1億5000万円