家計の傾向をチェック!

お金の流れを見るのには、キャッシュフロー表を作ると便利です。キャッシュフロー表は、毎年の収入、支出を各項目ごとに集計することによって、年間収支や貯蓄残高の推移を確かめることができます。そのためには、いつごろいくらぐらいのお金が必要かというライフプランを立てておく必要があります。

「ライフプランとFP」をご覧ください。

*おすすめサイトの「シミュレーション&ソフト」もご利用下さい。

(ただ、キャッシュフロー表は、あくまでも現時点でのシミュレーションで、今後の動向によって大きく異なるものです。現時点での家計の傾向を見る道具としてうまく利用してください。)

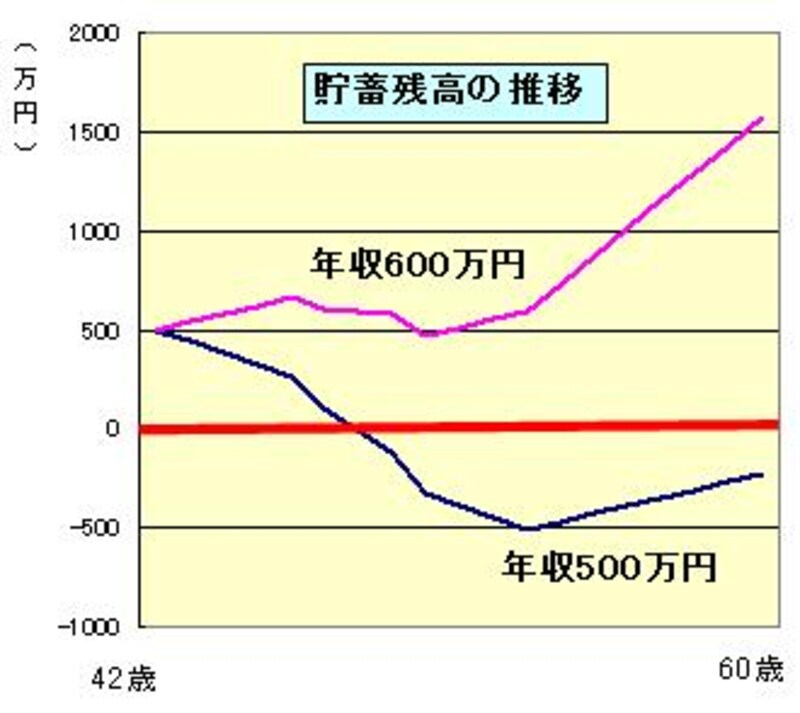

貯蓄残高の推移

Aさん一家の貯蓄残高の推移をみてみましょう。(Aさん42歳から60歳)家族構成 Aさん、妻B子さん 子供2人(小学生、中学生)

手取り収入500万円 生活費その他モロモロの支出額460万円+平均的な教育費、そして現時点の貯蓄額を500万円と、おおざっぱに設定しシミュレーションしてみます。

これを、例えば、妻B子さんが働き、手取り収入を100万円アップさせた場合の推移と比較すると・・・

収入が増えると貯蓄残高は一気に増える

収入が500万円の時には、Aさんが60歳の時点で貯蓄残高はマイナスなのですが、収入が100万円(1ヶ月平均8万円強)増えると、60歳時の貯蓄残高は1500万円以上になります。

シミュレーション上は、「収入を増やす」と簡単に貯蓄残高を増やすことができます。

現実には、「収入を増やす」ことは、簡単にできることではありませんが、意識を持つか持たないかで、大きな違いが生まれます。

また、お金の価値の見極めができていれば、受取るお金の価値に見合った労働をきちんと提供することができるため、仕事の質が高まり、収入が増える可能性が高くなっていきます。

「収入を増やす」「支出を減らす」ことは、「やる気(意志)」に大きく依存していることを念頭に、マネープランを練ってみてください。

/上野博美

関連リンク

小金持ちになる方法(1)

小金持ちになる方法(3)