サラリーマンは大幅増税か?

2006年度税制改正で個人の所得税や住民税を抜本的に見直すという方針が打ち出されています。その中で、見直しが検討されている「給与所得控除の縮小」が実際に行なわれると、給与所得者の会社員にとっては、税率が変わらなくても増税になってしまいます。

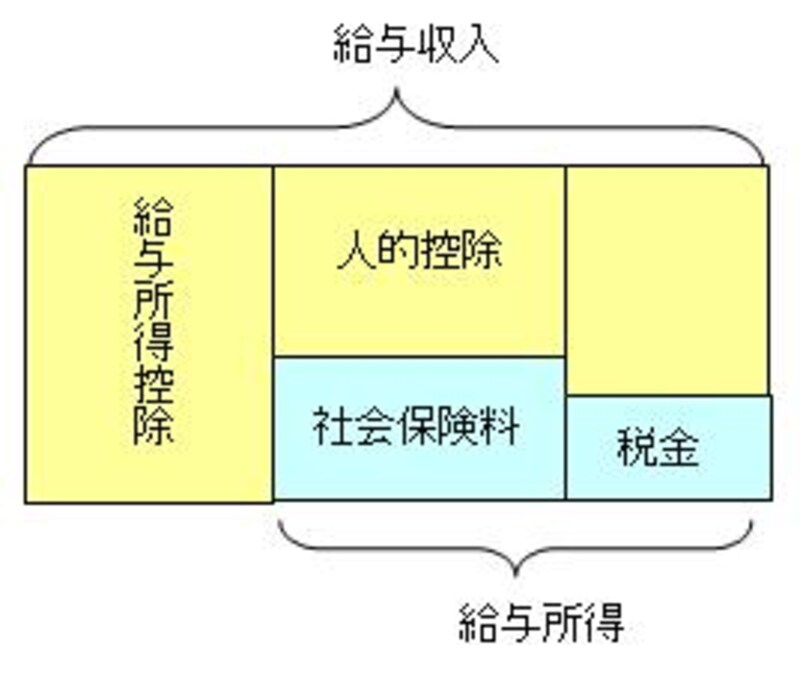

おおざっぱな所得税のしくみ

所得税は、“おおざっぱ”には、次のような流れで計算されます。

所得(収入?費用)?所得控除(「人」に関する控除+「モノ」に関する控除)=課税所得

この金額に税率をかけ、税額を計算します。

*人に関する控除…基礎控除、配偶者控除・・・

*モノに関する控除…社会保険料控除、生命保険料控除、医療費控除・・・

会社員は経費部分が一律計算される

事業収入のある自営業者の場合には、事業収入から実際に使った経費を必要経費として差し引き(=事業所得)、ここから各控除を差し引くことになりますが、会社員が給与収入を得ている場合には、必要経費に当たる部分は実際に使っていてもいなくても、一律の計算で求められ差し引くことができます。

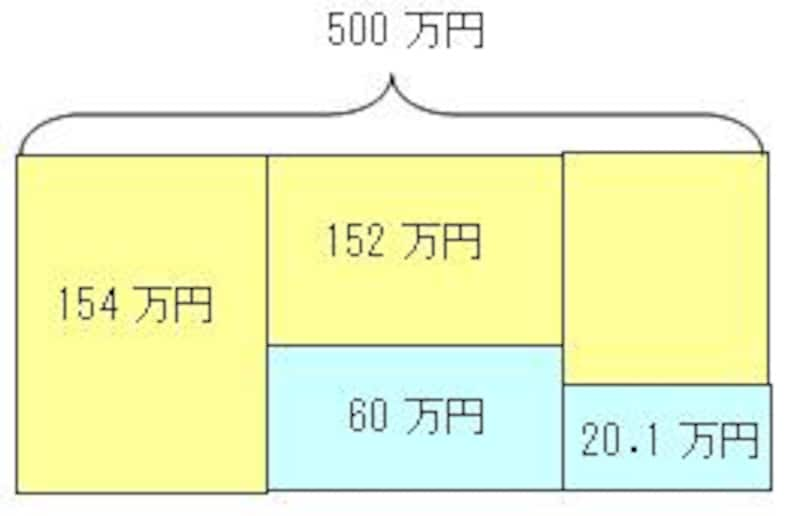

給与収入500万円の場合

家族 妻(専業主婦)子供2人(小学生)・社会保険料60万円と仮定

給与所得=給与収入?(経費にあたる)給与所得控除

課税所得=給与所得?人的控除?社会保険料

*この例では、社会保険料以外の所得控除は人的控除のみ

実際に計算してみると

給与所得=500万円?154万円

課税所得=給与所得(500万円?154万円)?人的控除(基礎控除38万円+配偶者控除38万円+扶養控除38万円×2)152万円?社会保険料60万円=134万円

課税所得134万円に対する税額を、現時点での「所得税・住民税合算税額速算表」で計算すると、20.1万円になります。平成16年度は、定率減税で税額がこの金額よりもさらに少なくて済みました。

*給与所得控除=500万円×20%+54万円=152万円

(表の「360万円超660万円以下」の欄の計算式にあてはめる)

| 給与収入 | 給与所得控除額 |

| 162.5万円以下 | 65万円 |

| 162.5万円超180万円以下 | 収入金額×40% |

| 180万円超360万円以下 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 |

| 660万円超1000万円以下 | 収入金額×10%+120万円 |

| 1000万円超 | 収入金額×5%+170万円 |