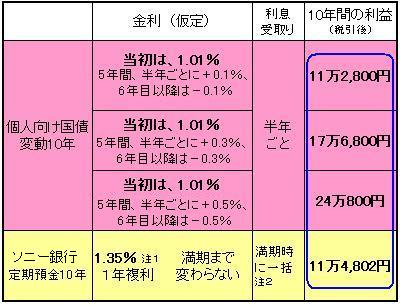

変動10年 vs 定期預金10年

変動金利型の個人向け国債は、世の中の金利の動向にちゃんと追いついていけるのが強みです。もちろん、世の中の金利が下がっていくときは、一緒に下がっていってしまいますから、「これから金利が下がりそうだ」という時には、「強み」が「弱み」に変わってしまいます。定期預金は、リスクのない商品と言われています。しかし、世の中の金利がどんどん上がっていく時でも、定期預金は金利が固定されているため、金利のお得度合いが下がっていくというリスクがあります。

変動10年vs10年定期(元本100万円) |

|

注1:6月13日現在のボーナス時期特別金利。注2:半年ごとに利息を受け取るタイプもある。 個人が試算したものであり、内容を保証するものではありません。実際の金額は金融機関に確認してください |

変動金利型の金利の動きによって、比較の答えはまったく違ってきます。あくまでも仮定に基づいたものですから、この表から「どちらが得」と断定的に判断しないでくださいね。

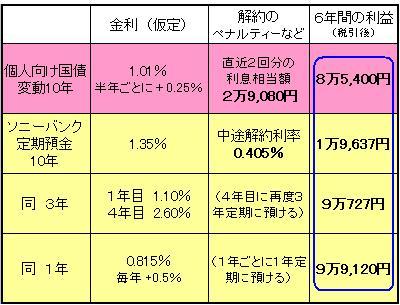

6年で中途解約すると……?!

6年経ったところで解約した場合を考えましょう。金利が半年ごとに0.25%(1年で0.5%)アップすると仮定して、比較してみました。個人向け国債・変動10年は、中途解約すると、最後の2回分の利息(※1)が解約のペナルティーとして必要になります。6年間で受け取る利息は、この金利設定では11万4,480円、解約ペナルティーが2万9,080円、トータルの利益は8万5,400円です。

※1 現在は2回分の税引き前の利息額。2008年4月から2回分の税引き後の利息額になる。つまり20%安くなる。表は、税引き後で計算。

ソニー銀行の定期預金10年の場合、預入のときにさかのぼって、中途解約利率が適用されます。この例の場合は、当初の金利の30%、0.405%です。トータルの利益は1万9,637円です。「中途解約」をすると、どれほどもったいない結果になるか、分かりますね。

変動10年vs10年定期 1(6年で解約/元本100万円) |

|

金利が半年ごとに0.25%(1年で0.5%)アップすると仮定 ※定期預金は6月13日現在のボーナス時期特別金利。 個人が試算したものであり、内容を保証するものではありません。実際の金額は金融機関に確認してください |

当初の金利は10年定期より低いけれど、3年満期や1年満期の定期預金を利用して、なるべく中途解約しないほうが有利なようです。

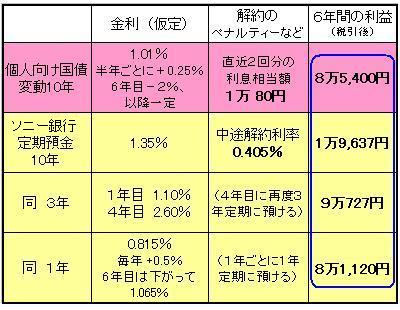

金利の動向によっては……?!

6年で解約する例を、金利の設定を変えて考えて見ましょう。金利が半年ごとに0.25%(1年で0.5%)アップするのは同じですが、6年目になったときに、金利が2%も急落。それ以降は変化なしと仮定します。変動10年vs10年定期 2(6年で解約/元本100万円) |

|

金利が半年ごとに0.25%(1年で0.5%)アップする。6年目になったときに2%のダウン、それ以降は変化なしと仮定。 ※個人が試算したものであり、内容を保証するものではありません。実際の金額は金融機関に確認してください |

先ほどの例では一番利益が高かった1年定期が、今回は最後の1年の金利急落の影響で、トータルの利益が少なくなりました。3年定期は、その影響を受けません。金利がピークの時期には「期間の長い固定金利の商品」を、金利が下がりきって今後は上がるという時には「変動金利の商品、または固定金利なら期間の短い商品」が有利です。

また、変動10年は、ペナルティーとしてとられる金額が、さきほどの例より安くなりました。解約直前の2回分の利息がペナルティー額なので、金利が低い時期に解約したほうがコストが安くすむのです。

■マネープラン入門ガイドのメルマガ登録はこちらから。マネー+αの楽しいコラムを発信します。

■参考リンク&記事

・「想定の範囲内?個人向け国債のこんなリスク」AllAbout マネープラン入門

・「おいしい数字に騙されるな! 金利の意味」AllAbout マネープラン入門