|

| 募集は7月3日まで |

個人向け国債の購入者は、これまで、年齢が比較的高い層が多かったようです。若い人にはネット定期預金などのほうがなじみがあるのかもしれませんね。でも、安全性も金利も、個人向け国債はネット定期に十分対抗できる魅力をもっています。

そこで、今回は、個人向け国債とネット定期預金の比較をしてみたいと思います。

【INDEX】

■固定5年 vs 定期預金5年……P1

■変動10年 vs 定期預金10年……P2

固定5年 vs 定期預金5年

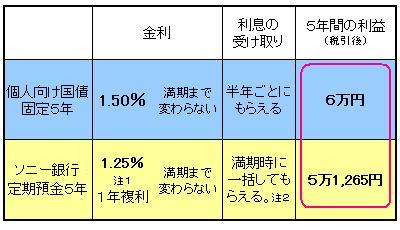

個人向け国債の固定5年と、ソニー銀行の5年満期の定期預金を比較しました。ソニー銀行の金利は、ボーナス時期の特別金利を適用しています。どちらも、金利が満期まで変わらない固定金利です。固定5年vs5年定期(元本100万円) |

|

注1:6月13日現在のボーナス時期特別金利。注2:半年ごとに利息を受け取るタイプもある。 個人が試算したものであり、内容を保証するものではありません。実際の金額は金融機関に確認してください |

満期まで保有する場合、個人向け国債5年のほうが有利!ですね。

3年で中途解約すると……?!

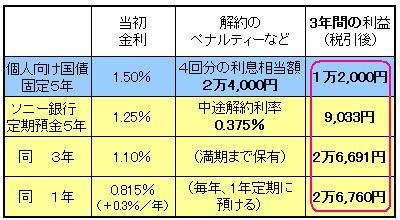

では、満期が来る前に解約した場合はどうでしょうか。個人向け国債・固定5年の場合、4回分の利息額(※1)が、解約のペナルティーとして必要になります。3年間に受け取る利息は3万6,000円、解約のペナルティーは2万4,000円で、トータルの利益は1万2,000円です。

※1 現在は4回分の税引き前の利息額。2008年4月から4回分の税引き後の利息額になる。つまり20%安くなる。表は、税引き後で計算。

ソニー銀行の定期預金5年の場合、預け入れのときにさかのぼって、当初の金利よりもずっと低い利率で計算されてしまいます。もともとの満期の長さと、実際に預け入れていた期間の長さによって、中途解約利率は異なります。この例の場合は、当初の金利の30%、0.375%です。トータルの利益は9,033円です。

固定5年vs5年定期(3年で解約/元本100万円) |

|

※定期預金は6月13日現在のボーナス時期特別金利。 個人が試算したものであり、内容を保証するものではありません。実際の金額は金融機関に確認してください |

ここでも、個人向け国債の勝利。しかし、……

定期預金の選び方を変えてみる

3年で解約する可能性があるなら、3年で満期がくる商品を選んだほうがいいのではないか……?ソニー銀行の3年満期の定期預金を満期まで持った場合と、1年満期の定期預金に毎年預けた場合も比較してみました。金利が毎年0.3%ずつアップしていると仮定したところ、1年満期の定期がもっとも利益が多くなりました。反対に金利が下がっていく場合は、3年定期の方が有利になります。

固定5年vs1・3年定期(3年で解約/元本100万円) |

|

※定期預金は6月13日現在のボーナス時期特別金利。 個人が試算したものであり、内容を保証するものではありません。実際の金額は金融機関に確認してください |

個人向け国債も定期預金も、いざとなれば中途解約もできるというのは「利点」でもあります。でも、ご覧のように運用効率が悪くなりますから、できるだけ満期までは使わないつもりのお金を預けるべきといえると思います。

次のページは「変動10年 vs 定期預金10年」です。