今日こそ貯金残高0円を卒業するための10カ条

本気で家計を改善したい方のために、貯金の残高0円を卒業するための貯金の鉄則を紹介します!

お金を増やすための鉄則

今まで「お金がない~!」と言いながらも何もしてこなかった人は、本当は口で言うほど不安を感じていなかったのでは?お金が貯まる魔法はないのです。でも、ほんの少し頑張ってみるだけで、状況は変わってくるはずです。ちょっとでも貯蓄をしていきたい、家計を改善したいと本気で思っている方のために、残高0円を卒業するための10カ条を解説します

貯金残高が0円、原因はどこに?

貯金をしたいと考えている人は必ず家計を改善することができるでしょう。数字の世界のことですから、ダイエットなどとは違って、頑張った分がそのまま結果に出てきます。誰でも、その人なりのペースでの貯蓄は可能です。まずは、あなたの残高0円の原因を見つけましょう。たくさんあるとイヤになっちゃうので、まずは3つくらい挙げてみましょう。

【例えば……】

無駄遣いが多い /収入が少ない /仕事がない /家族が多いので生活費がかかる /子どもの教育費がかかる /外食が多い /毎月の住宅ローン返済の負担が大きい /保険料の支払いがきつい /保険のきかない病気などで支出がかさんでいる /他人の借金肩代わり など

家計改善、3つの方法

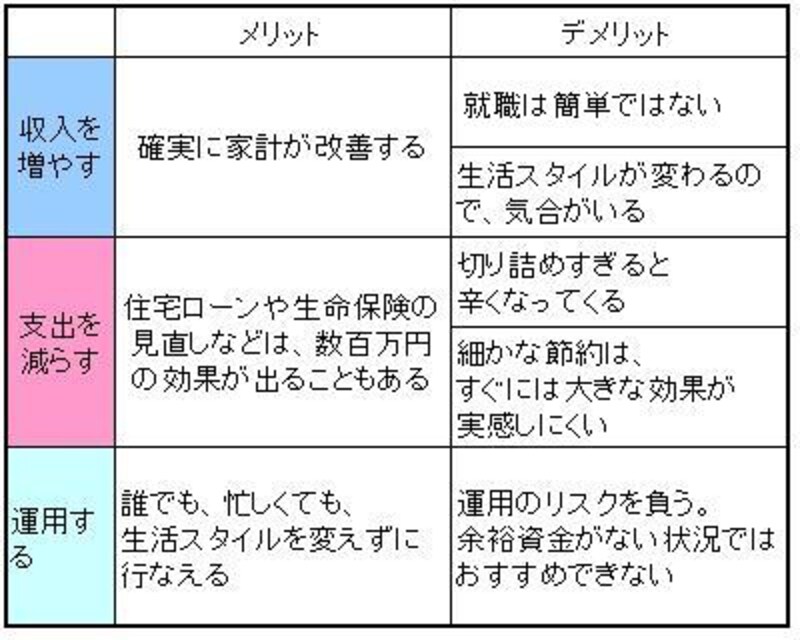

原因がわかれば、もう半分は成功したようなものです。なぜなら、「原因」とは、裏を返せばここをなんとか出来れば家計が改善するというポイントだからです。家計改善には、大きく3つの方法があります。この3つを組み合わせのうち、あなたが取り入れられるものを組み合わせて行なってください。

|

<家計を改善する3つの方法>

|

|

|

お金が貯まらない理由を考えてみましょう。きっと何か原因があるはずです

|

マネーの記事を読んでいるあなたは、もしかしたら運用で資産を大きく増やしたいと思っているかもしれません。でも、運用にはリスクがつきものです。残高0円ならば、まずは「収入を増やす」「支出を減らす」を考えてください。

それは分かっているけど、うまく出来ないんだ!という方もいるでしょう。では、分かっているけど出来ない原因は、何でしょうか?収入アップ、節約、運用。それらが出来ればいいのはわかっているけど出来ない!という方は、出来ない理由をさらにつきつめて考えてみないといけません。

頑張っているのに、うまくいかないという人は

毎日の生活に必死で、それでいっぱいいっぱいになってしまって、合理的な考え方が出来なくなってはいませんか?100円安いスーパーに買いに行くために自転車で1時間走ったりするのは、悪いことではないけれど、切羽詰っている時にはもっと合理的な選択をすべきではないでしょうか。働けるなら働いたほうが効果があります。「それをやりつつ、就職活動もしようかな」なんて思っても、その作業に時間と体力を奪われたら、何もできなくなってしまいます。どういうわけか貯められない、という人は

出来ないのではなく、してないのでは? と言ったら言いすぎでしょうか。心のどこかで「なんとかなるさ」と思っていませんか?なんとかなるかもしれないし、つらい状況もその楽天的発想で切り抜けられるかもしれません。明るいあなたを慕う人たちが、あなたを助けてくれるかもしれません。それなら何の問題もありませんし、それが一番ハッピーかもしれません。実際にそういうタイプの人もいます。

でも、もしも心の中に不安があるのなら、500円玉貯金でも何でもいいから、貯めるということを始めてみてください。何かあってもなんとか対応できそうだという自信が持てると、不安が解消されて、もっとハッピーになれますよ。

お金を貯める10カ条

残高0円を卒業し、貯蓄できるアナタになるための10カ条です。<1>すべての基本は、働くこと

節約だけでは、入ってきたお金の範囲内でしか貯めることができません。入ってくるお金を増やすことが、一番確実な家計改善方法なのです。<2>給与が入ったらまが貯蓄分をキープ

使わずに残った分を貯蓄しよう、と思っていると、結局残らなくて残高0円になっちゃいます。今日からその方法を改めましょう。お給料が入ったら、貯蓄分を取り分けちゃいましょう。その残りが「使ってよい分」です。<3>自動積み立てなら苦労知らず

貯蓄分の取り分けを自動的に行なえるように、給与口座から毎月自動的に積立を行なうようにしましょう。勤務先に財形制度があればぜひ利用して! または、給与振込口座の銀行にネットで申し込むか、通帳と印鑑と身分証明書を持って銀行に行ってください。たった一回の作業です。それも面倒くさいと感じるようなら……、あなたが残高0円の理由が見えてきましたね。<4>引き出しにくさも、魅力になる

貯蓄したつもりになっていても、普通預金口座に入れておくと、生活費が苦しい月につい使ってしまいます。それではまたまた残高0円に。積み立て、定期預金、個人向け国債など、普通預金とは違う形にしておくことで、うっかり使いを防げます。使っていいお金、ダメなお金の線引きをはっきりと!<5>お金をかけなくても子は立派に育つ

子どもにお金の心配をさせたくないというのも親心ですが、事情を知ることで、子どもの学習意欲が向上することもあります。奨学金を受けるなど、新たなマネープランの選択肢も出てきます。「お金をかけただけ、子が立派に育つ」わけではないことは、世の中を見れば分かりますよね。生きる力、社会で生き抜くたくましさを教えることのほうが子どものためかもしれません。<6>似合う家に住む

マイホーム選びで背伸びをすると、豪邸でチマチマ暮らしをするようなことに……。家計や家族の暮らし方に似合う家でのびのび暮らすということの幸せを忘れないで! ローンは「借りられる額」ではなく「返せる額」を基準に組みましょう。<7>保険で儲けようと思わない

残高0円の人が保険に入っていないというのは危険。ちょっと病気・ケガしただけですぐにアウト!です。でも「お父さんに万一のことがあったほうが家族の将来が安泰」なんていうのは保険のかけすぎ、本末転倒です。必要な保障を少ない保険料で準備できる商品を探してください。<8>借金はしない

借金は、クセになると言います。ATMで簡単に出来る時代だからこそ、自分に厳しく! 「使っていいお金」の範囲で意地でもやりくりしてやる!と決めましょう。<9>優先順位を決める

「裏ワザ節約術」のようなあれこれに手間取って、一番基本の「収入アップ」「支出の根本的な見直し」を後回しにしていませんか? 裏ワザにはやっていて楽しいという面もありますが、目的が家計改善なら合理的な方法を優先したほうがよいのでは?<10>節約は楽しく!

節約も、貯蓄も、楽しくやることが一番です。楽しまなくては長続きもしません。まずはやってみる!

本当に苦しいのなら、月々3000円の貯蓄でもいいんです。1年でたったの3万6000円かぁと思うとやる気を失うかもしれませんが、そのセリフはそれを成し遂げてから言う、というつもりで、まずはやってみてください。「社会人になってから今日までの○年間(人によって違いますが)、ずっと積み立てをやってきたらいくらになっていたかな」と考えると、何もしてこなかったことがちょっぴり悔やまれることと思います。数年後にまた同じように悔やむことの無いように、ぜひ、今日を新しい第一歩にしてください。

■参考リンク&記事

・「100万円の差が、あなたの将来を左右する?!」AllAbout マネープラン入門

・「お金を増やすサシスセソ、やってる?」AllAbout マネープラン入門