個人向け国債と定期預金、どっちがお得か比べてみた!

どちらがお得? 個人向け国債とネット定期預金

安全性重視のお金の預け先といえば、定期預金と個人向け国債。どちらも元本が実質的に保証されていて、普通預金より金利が高く、家計の貯蓄のベースとなるものです。さて、いったいどちらのほうが「お得」なのでしょうか。比べてみましょう。

※実際の金利はその時々で異なりますが、基本的な考え方は変わりません。ご自身が検討中の国債や預金を、記事にならって比較してみてくださいね。

【目次】

1.個人向け国債 固定5年・3年 vs ネット定期預金5年・3年を比較!

・金利比較と預けやすさ比較

・3年で中途解約した場合の比較

2.個人向け国債 変動10年 vs 定期預金10年を比較!

3.個人向け国債とネット定期預金、選ぶ時のセオリー

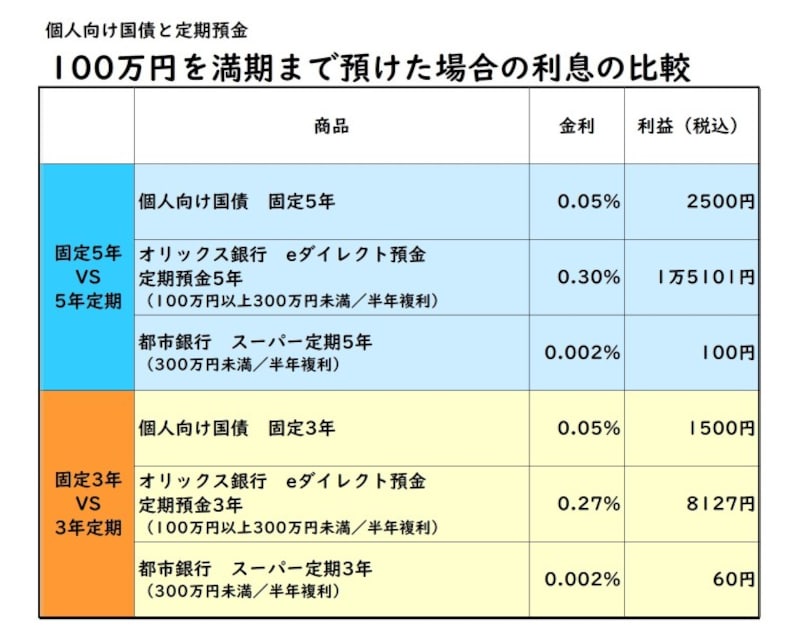

個人向け国債 固定5年・3年 vs ネット定期預金5年・3年を比較!

個人向け国債はどこで買っても金利は同じですが、定期預金の金利は金融機関によって異なります。そこで、2020年9月発行(2020年8月募集)の個人向け国債 固定5年・3年と、2020年8月1日現在のオリックス銀行のeダイレクト定期預金5年・3年、都市銀行のスーパー定期(300万円未満)5年・3年を比較してみました。

※個人向け国債は2020年8月募集・9月発行分。銀行金利は2020年8月1日現在。個人が試算したものであり、内容を保証するものではありません。実際の金額は金融機関に確認してください。

ネット銀行が揃って高金利の時期もありましたが、2020年8月1日現在、個人向け国債よりも金利が高いまたは同じなのは、オリックス銀行や野村信託銀行(3年定期/0.1%)、大和ネクスト銀行(5年・3年定期/0.05%)くらいのようです。auじぶん銀行は5年・3年ともに0.03%、そのほかのネット銀行の多くは0.02%と、個人向け国債よりも低い金利です。都市銀行、地方銀行の多くは5年3年とも0.002%~0.01%です。

高金利もあるネット定期、預けやすい個人向け国債

オリックス銀行の金利の高さに惹かれますが、 eダイレクト定期は100万円以上でないと預けられないという条件がついています。多くの人はボーナス時期でもそんなにまとまった金額を一度に預けることはなかなかないでしょう。その点、個人向け国債は1万円から、多くの銀行の定期預金は1円から預けられますので利用しやすいという長所があります。■最新の金利は「財務省の個人向け国債のページ」でご確認ください。

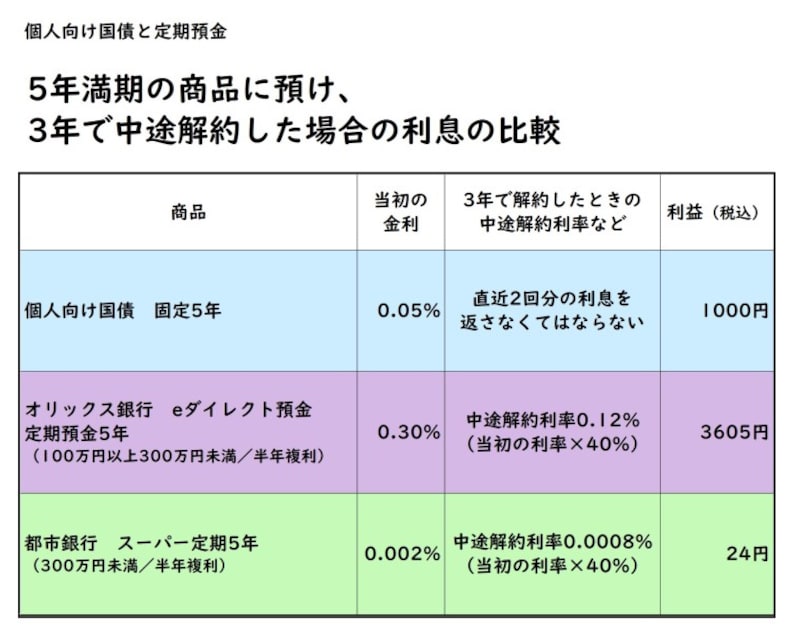

3年で中途解約(換金)すると……!? 5年満期をさらに比較

では、満期が来る前に解約した場合はどうでしょうか。5年満期のものに預け、それを3年で中途解約(換金)した場合をみてみましょう。個人向け国債は、解約時に受け取る金額から「直前2回分の税込利子相当額」が解約のペナルティーとして差し引かれます。定期預金は、預け入れ時にさかのぼって、当初の金利よりもずっと低い「中途解約利率」で利息が計算されます。

※個人向け国債は2020年8月募集・9月発行分。銀行金利は2020年8月1日現在。個人が試算したものであり、内容を保証するものではありません。実際の金額は金融機関に確認してください。

(過去には個人向け国債とオリックス銀行eダイレクト定期との金利差が小さかった時期があり、その時は中途解約すると有利不利が逆転し、個人向け国債のほうが有利になりました)。

金利だけを見るとオリックス銀行eダイレクト定期預金が有利ですが、個人向け国債には一つ大きな長所があります。それは「必要な分だけ中途解約ができる」という点です。30万円が必要になって中途解約する場合、eダイレクト定期預金ならば100万円全体が解約されてしまいますが、個人向け国債は30万円だけ解約して残りは継続しておけるのです。

個人向け国債変動10年 vs 定期預金10年を比較!

変動10年の個人向け国債は、世の中の金利の動きに従って、金利が上がったり下がったりします。定期預金の金利は満期まで一定です(変動金利型もあります)。一般的に、これから世の中の金利が上がっていくという時は変動金利型、世の中の金利が下がっていくという時は固定金利型のほうが有利です(住宅ローンなど、お金を借りる場合は逆ですよ!)。

では、個人向け国債 変動10年と、10年満期の定期預金を比較してみましょう。……といいたいところですが、その比較はあまり意味がなさそうです。2020年8月1日現在、個人向け国債の変動10年(初回金利0.05%)よりも高い金利をつけている10年満期の定期預金は見つけられませんでした。個人向け国債 変動10年は、世の中の金利動向に合わせて半年ごとに金利が見直される商品ですが、世の中の金利がどんなに下がろうとも0.05%より低くはならないと決められています。つまり、いま10年満期のものに預けるなら個人向け国債がもっとも有利です。しかも今後、世の中の金利が上昇していった場合でも、それにともなって「個人向け国債 変動10年」の金利も上昇していきますので、時流に乗り遅れる心配もありません。

個人向け国債とネット定期預金、選ぶ時のセオリー

・金利がピークの時期には、期間の長い固定金利の商品・金利が下がりきって今後は上がるという時には、変動金利または期間の短い固定金利の商品

これが選ぶ時の基本です。現在の超低金利状況では10年間も金利が固定される定期預金はお勧めできません。

また、中途解約のペナルティーにはとらわれすぎないほうがよい場合もあります。たとえば個人向け国債 変動10年は、金利が高い時期に解約すると解約ペナルティーが大きくなりますが、「今が金利のピークだ」と思うなら、「高いペナルティーを払ってでも解約して、高い金利の固定金利タイプの商品に乗り換える」のが有効な方法だといえます。

判断が難しい場合には、固定金利の預け先に半分、個人向け国債 変動10年に半分を預けるという方法もあります。また預け期間も1年程度の短めのものと、3年、5年と少し長いものとに分けて預けておくと、途中で急にお金が必要になった時に長期のものを中途解約せずにすみます。いろいろな状況に対応できるようにしておくことも大切です。

【関連記事】

・「個人向け国債で儲け損なわないための心得」

・個人向け国債とは?定期預金とどう違う?

・1分でわかる、国債って何? 仕組みと種類を簡単に解説!

・「おいしい数字に騙されるな! 金利の意味」